-L’unica creatura marina dalla quale potrei accettare di essere mangiato è il Kraken, perché le ultime parole che sentirei sarebbero: “Liberate il Kraken!”. E’ un classico.

Sheldon Cooper.

Approfitto di una connessione decente per scrivere due righe su alcuni argomenti che popolano le mail alle quali non riesco a rispondere per il momento, data la precaria condizione del mio abituale esilio montanaro. Le nubi che mi stanno avvolgendo al momento, sono nulla a confronto di quelle che si sono addensate sui mercati nei giorni scorsi, tempestando i mercati senza risparmiare il settore biotech e farmaceutico. Siamo al solito e, lasciatemelo dire, salutare storno degli indici, complice la situazione cinese che, nonostante le mosse altamente liberali poste in essere dal governo continua a macinare record negativi. Credo sia piuttosto ovvio che una crisi cinese debba preoccupare molto più di qualsiasi bega greca, ma è altrettanto ovvio che questo crollo generalizzato sta producendo ottimi punti di ingresso per alcune compagnie e occasioni per incrementare alcune già esistenti. Mentre in casi particolari queste ultime settimane hanno partorito notizie di un certo peso che potrebbero influenzare le tesi di investimento (penso a Karyopharm, ad esempio, o ad Onconova), in alcuni casi la quotazione si è sgonfiata senza che nulla accadesse. Ero in attesa di uno storno e la decisione di monetizzare alcune posizioni USA molto redditizie (come Oncothyreon) e l’esser rimasto estremamente liquido (oltre il 60% del valore del portafoglio a stelle e strisce è costituito da cassa) è servito per contenere i danni ed avere la possibilità di approfittare di alcune situazioni che si sono venute a creare. Non ho intenzione di buttarmi a pesce al momento, ma appena la situazione si sarà calmata sarà il caso di aprire nuove posizioni, non necessariamente tutte long.

Karyopharm, molto rumore per la sepsi.

Karyopharm si è schiantata a causa della diffusione della notizia di un cambio sostanziale nella conduzione dello studio SOPRA, trial che vede coinvolti pazienti affetti da AML recidivi e refrattari oltre i 60 anni, pazienti a cui non rimangono molte opzioni terapeutiche poiché a loro è precluso il trapianto di cellule staminali e non potrebbero sopportare un uso intensivo della chemioterapia. Il motivo di tanto clamore è dato dal fatto che il dosaggio di selinexor è stato abbassato dopo che si è verificato un numero più elevato di casi di sepsi rispetto al controllo (costituito da una terapia a scelta degli investigatori). Ora, non mi preoccupa il fatto che si siano verificati questi episodi, poiché la riduzione del dosaggio da 55 mg/m2 ad una dose fissa di 60 mg (più o meno 35 mg/m2) dovrebbe risolvere un problema che comunque non è infrequente in quel tipo di pazienti ed è circoscritto alla sola AML, non a tutte le indicazioni ematologiche nelle quali è impiegato il farmaco. Quello che mi preoccupa è che SOPRA, ora, ha poco senso. Nel 2016 avremo i primi dati ed i dati finali (presumibilmente a metà anno ed alla fine rispettivamente), e ci sono due motivi per essere meno ottimisti: in primo luogo la diminuzione del dosaggio dovrebbe comportare una minore efficacia del farmaco ed in secondo luogo lo studio ed il cambiamento di dosaggio rischiano di rendere poco leggibili i dati finali.

Detto questo, si giustifica questo massiccio crollo? A mio modo di vedere no. Mettiamo anche che si possa considerare lo studio SOPRA come nullo, dal punto di vista del valore dell’impresa, Karyopharm ha comunque 250 milioni di dollari in cassa, che corrispondono a circa 7 dollari di NPV e dal punto di vista delle potenzialità di mercato, considerando tutti gli studi registrativi in corso, quello sulla rrAML vale quanto quello sul mieloma multiplo e sul linfoma diffuso a grandi cellule B. Al fine di illustrare il motivo per il quel ritengo che la reazione del mercato sia spropositata, trascuriamo il valore degli studi su sindrome di Richter e sui tumori solidi. Prima dello scivolone Karyopharm quotava 21 dollari e, come detto, 7 sarebbero solo di cassa. Dei 14 dollari rimanenti, circa 5 sarebbero da attribuire alla potenziale buona riuscita di SOPRA il prossimo anno, quindi sarebbe stato logico attendersi una discesa fino a quota 16$, non a 12. Sia ben inteso, non credo che 16 dollari sia la corretta quotazione per l’azienda, sto solo cercando di illustrare una tesi secondo la quale il crollo è influenzato da logiche diverse da quelle della semplice interpretazione di una notizia. A queste quotazioni Karyopharm è estremamente interessante, sia in ottica ASH, anche se in misura minore, sia in ottica 2016, proprio grazie ai dati di SOPRA.

Ultime due note.

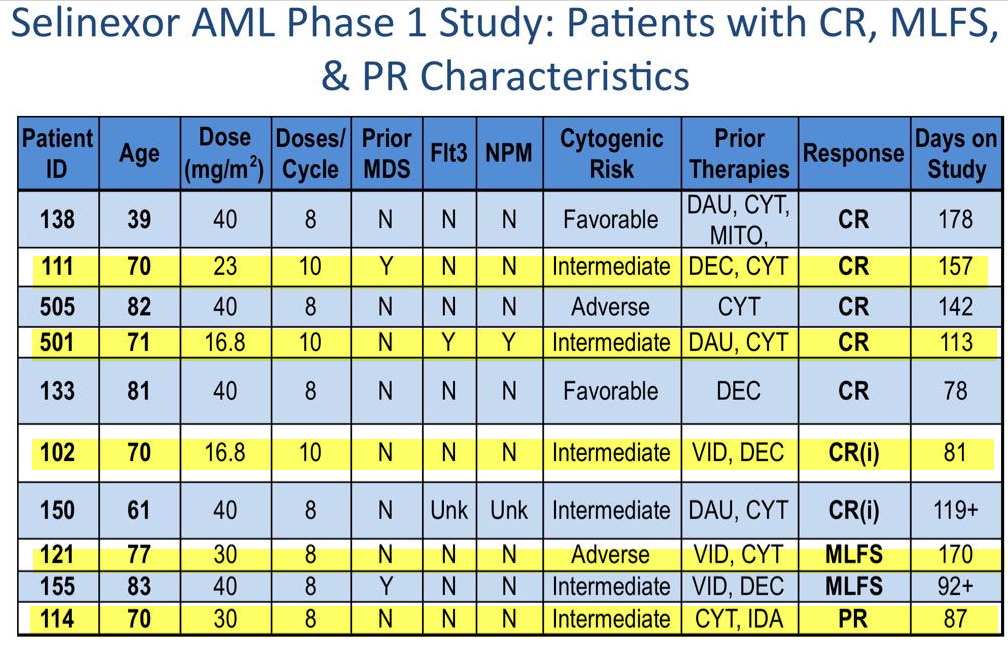

Tanto per iniziare, anche se ho assunto che il valore di SOPRA sia zero per dimostrare quanto il crollo sia ingiustificato per me, non è detto che il trial fallisca. In fase 1, giusto per chiarire il concetto, la maggior parte delle risposte si sono avute ad un dosaggio simile a quello impiegato dopo la correzione o comunque li vicino:

Ho sottolineato in giallo le risposte ottenute impiegando un dosaggio inferiore ai 60 mg fissi che verranno impiegati nel resto del trial, ma come si può vedere anche le altre risposte sono state ottenute a dosaggi simili a 35 mg/m2, quindi il danno del dosaggio ribassato potrebbe non essere così elevato. Detto questo, ci sarà abbastanza interesse attorno ai dati preliminari da giustificare un investimento in ottica binaria, ma il consiglio rimane quello di non rischiare mantenendo la posizione aperta durante la divulgazione dell’esito del trial, a meno di non essere veramente long sul titolo. Non tanto perché Karyopharm non possa centrare l’endpoint primario, quanto per il fatto che i dati dovranno passare ad un ulteriore vaglio: quello della concorrenza.

Seconda considerazione. Ne parlerò ancora fra qualche riga, quando farò cenno alla situazione del settore biotech e dei mercati in generale, ma il fatto che Karyopharm abbia così tanta cassa è un vantaggio enorme, poiché chi dovrà far cassa dopo questo storno lo farà a quotazioni decisamente inferiori rispetto solo a qualche settimana fa, quando l’entusiasmo per il settore era alle stelle. E non è l’unico vantaggio, poiché con quella cifra si può anche ragionare su eventuali acquisizioni per rimpolpare la pipeline che, dopo Selinexor, non brilla moltissimo al momento. Chi segue il blog da tempo e mi ha seguito nell’investimento ricorderà la situazione di Curis lo scorso anno e come ne siamo usciti con notevole profitto, nonostante le peripezie del titolo causate, tra l’altro, da un crollo dell’indice biotech simile a quello di questi giorni.

I cinesi hanno liberato il Kraken.

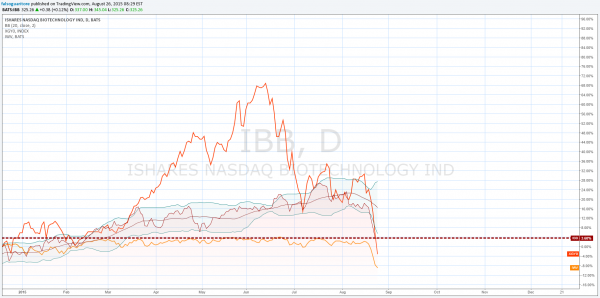

Nel grafico seguente potete osservare come negli ultimi mesi si siano comportati l’IBB, il Russell 3000 e l’indice cinese:

Credo si possa tranquillamente parlare di bolla nel caso della crescita dell’indice cinese ed è comprensibile che l’esplosione, o lo sgonfiamento di questa abbia creato dei contraccolpi, ma ci sono pochissimi motivi per ritenere che il settore biotech e farmaceutico debba risentirne. Abbiamo assistito, negli ultimi anni, ad un costante susseguirsi di nuovi record a rialzo per quanto riguarda l’indice IBB e, specialmente negli ultimi tre, ad un numero elevatissimo di nuove aziende quotate sul Nasdaq. Tutte queste IPO oggi devono essere particolarmente liete di essersi affacciate al mercato pubblico in periodi di vacche grasse come quelli che abbiamo vissuto recentemente e lo stesso discorso vale per chi ha provveduto a far cassa prima di agosto. Proprio le riserve monetarie delle aziende ora sono la misura di quanto si possa contare su un loro recupero nel breve termine, secondo me, e rappresentano uno degli assetti più importanti per ogni singola compagnia. Detto in precedenza della grande disponibilità di Karyopharm, Idera (giusto per citare un’altra azienda in portafoglio USA) aveva in cassa al controllo di giugno 106 milioni di dollari, contro i 48 milioni dello scorso dicembre. Sempre a giugno, Calithera aveva 88 milioni di dollari in tasca ed ora l’azienda ne capitalizza 80. Array ha 185 milioni in pancia, Affimed 66, contro i circa 40 dello scorso dicembre. Trillium Therapeutics ha avuto un tempismo perfetto mettendo all’incasso 55 milioni di dollari ad aprile.

Onconova qui zoppica: 25 milioni di cassa, 33 di capitalizzazione. Pochissimo per un’azienda che ha avuto movimenti assurdi negli ultimi giorni. Nell’ultimo mese Onconova ha perso il 30%, ma nell’ultima settimana è stata in grado di aprire a +100% per poi perdere tutto ( e anche di più) del guadagno nel giro di poche ore. Onconova è un caso isolato, ma da l’idea di quanto il mercato sia stato, e forse lo sarà ancora per un po’, in mano a speculatori, non ad investitori.

In effetti, di quello che accade in Cina, poco dovrebbe importare alle small cap americane o europee. Il mercato per loro si segmenta sostanzialmente in 3 aree: quella del Nord America, quella del vecchio continente e quella che viene generalmente indicata con l’acronimo ROW, ossia resto del mondo. Una piccola eccezione potrebbe costituirla il Giappone, ma non si sposta il discorso, il mercato non è importante e i cinesi investono altrove i loro danari. Array entro fine anno annuncerà il partner per l’Europa per quanto concerne gli assetti ottenuti da Novartis (encorafenib e binimetinib). La mossa è conseguenza dell’accordo stipulato con il colosso svizzero ed è forzata, ma serve giusto per illustrare il concetto: se una small cap trova un partner cinese, 99 volte su cento è solo perché nessuna società seria si è fatta avanti. Questo vale per il segmento onco/ematologia, ma credo che si possa estendere il concetto anche ad altre aree di interesse. In poche parole, il settore potrebbe disinteressarsi completamente della situazione cinese? Io credo che la folle corsa che ogni mese l’indice biotech porta a termine abbia bisogno di un naturale stop, di tanto in tanto. Che lo faccia in concomitanza di una crisi ad oriente, di un dramma in Grecia e spinta da considerazioni abbastanza incomprensibili sullo spread poco conta.

Se ad oggi regna la paura e si naviga a vista, forse conviene tirare in barca i remi per un po’. Fra non molto la Cina non sarà così vicina. E nemmeno il Kraken.

@Marco, a dire il vero non mi aspetto nulla di più rispetto all’ultimo aggiornamento… stiamo a vedere

http://seekingalpha.com/pr/14564886-onconova-therapeutics-inc-to-present-corporate-update-at-rodman-and-renshaw-17th-annual-global-investment-conference

CK che ci dobbiamo aspettare?

@Simon & @Carlo, due commenti su aziende che si occupano di VTA, che coincidenza! Carlo, innanzitutto grazie a te! $CUR non la conosco, $OXGN un po’ si… premetto che sono dell’idea che i VTA come Zybrestat (e NGR di Molmed) siano inefficaci in ambito oncologico, $OXGN aveva una cartuccia da sparare nel trattamento del carcinoma ovarico e l’ha fatto nel modo migliore (diversamente da Molmed), sfortunatamente non c’è rimasto quasi più nessuno a scommettere su simili farmaci… e senza partner la fase 3 non so quanto potrebbe avere senso. A questo punto forse conviene continuare a rischiare attendendo i dati della combo con pazopanib e sui tumori neuroendocrini del tratto gastrointestinale. lo studio è in due fasi e la prima potrebbe concludersi in tempi ragionevoli. I 30 milioni di cassa non sono moltissimi, ma se non iniziano nuovi studi potrebbero essere sufficienti

Ciao, complimenti per il Blog e grazie per quanto condividi con noi tutti. Posso chiederti una parere su 2 aziende che ho in portafoglio in forte perdita(entrambi -60% dall’acquisto) e sono indeciso se liquidare? I titoli sono CUR e OXGN.

La prima ha in cantiere una terapia potenzialmente rivoluzionaria contro la SLA basata sulle staminali, ma è affossata continuamente dagli shorter capitanati da Adam Fuerstein.

La seconda invece ha una bella pipeline per quanto riguarda la cura ai tumori, ma in un anno non ha fatto che perdere quota.

Secondo te hanno possibilità a breve o è meglio liquidarle e cercare altre occasioni?

Grazie ancora.

Molmed

Primo ingresso.

Ben tornati!

@Luke & Celiac & Biscotto, la morte del Kraken sono i fagioli. Per Molmed la mia stima era che da settembre in poi ogni mese era buono per Zalmoxis, dato che la LoOIs era stata adottata a fine marzo (un anno dopo la richiesta di approvazione) e che ad aprile era stata concessa una estensione della tempistica per rispondere alle domande dell’EMA. Siamo in Europa, funziona così… ma non credo ci sia ancora molto da aspettare.

Ciao Ck! Settimana prossima probabilmente vedremo se il kraken è il temibile mitico mostro o speriamo, un timido polpo! Intanto Idra riprende quota. . e.per il resto ti seguo e aspetto.

P.s : per molmed ci sono news per l’approvazione di zalmosis? ? grazie mille

C.K. il Kraken lo fai prima rosolare?

@CK Kraken con le patate ..ottimo! per la collezione autunno.inverno ci saranno capi interessanti!