Lo so, devo aggiornare il portafoglio biotech USA e, lo so, scrivere e leggere mirvetuximab soravtansine in luogo di IMGN-853 è una tortura, quindi propenderò per la dicitura più breve o mi limiterò a chiamare l’ADC anti-FRα “mirve”. Immunogen è entrata in portafoglio a causa dello scivolone commesso all’annuncio della trasformazione della fase 2 registrativa, che avrebbe visto il farmaco testato su pazienti con carcinoma ovarico e misurato con un endpoint veloce come il tasso di risposta, in una fase 3 con tutti i crismi ed endpoint primario la progressione della malattia. Ma quanto è male tutto ciò?

Facciamo un passo indietro.

Qualche ASCO fa Immunogen presentò dati impressionanti circa il proprio ADC in pazienti con carcinoma ovarico. Il coniugato in questione aveva ed ha come bersaglio il recettore del folato alfa, bersaglio che finora ha rappresentato una grande promessa alla quale però non sono seguiti altrettanti onori. Ultimo esempio la SMDC vintafolide di Endocyte ($ECYT) che ha impressionato in fase 2 per poi fallire miseramente in fase 3. Non ci sono moltissime analogie fra vintafolide e IMGN-853, bersaglio a parte, ma i recenti fatti possono aver fatto pensare a molti che i due potrebbero condividere il funesto destino.

ImmunoGen, circa un anno fa, disse di voler perseguire la strada di uno studio registrativo di fase 2, FORWARD 1, con endpoint primario il tasso di risposta (ORR) ed un solo braccio, senza controllo. Durante la scorsa trimestrale, dopo che l’inizio dello studio è stato procrastinato di diversi mesi, la comunicazione del cambio di strategia. Il motivo? L’azienda aveva fissato un limite sotto il quale lo studio registrativo inizialmente concepito sarebbe stato un errore, ossia un ORR maggiore del 30% ed una DOR di 6 mesi. Oggi non abbiamo tutti i dati a disposizione ma a detta della compagnia l’inclusione di pazienti notevolmente pretrattati ha fatto calare l’ORR sotto il 30%, minando i presupposti dell’approvazione accelerata basata su una fase 2. Ora ImmunoGen punta su una completa approvazione basata su una fase 3 con controllo ed endpoint primario la PFS. Due le conseguenze più evidenti:

1- i tempi si allungano.

2- c’è parecchia incertezza circa la possibilità su superare il controllo dato dal nuovo endpoint, anche perché finora poco o nulla si è saputo circa la PFS dei soggetti inclusi nel trial in corso.

Maggiori dettagli saranno disponibili ad ASCO16 ed in particolare sarà interessante vedere la durata delle risposte e la progressione libera da malattia, al momento possiamo fare un po’ di chiarezza, in modo tale da poter decidere con sicumera sul da farsi quando avremo i numeri esatti a disposizione.

ImmunoGen, perché dubitare e perché essere ottimisti.

IMGN-853 è un anticorpo con bersaglio FRα coniugato ad un agente citotossico e qui si può iniziare a storcere il naso, visto ce farmaci con simile target finora hanno portato solo a delusioni in fase 3, e non mi riferisco solo a vintafolide ma anche a farletuzumab. Mirvetuximab soravtansine è differente da tutti e due i poco illustri predecessori dal punto di vista della struttura, ma è del tutto normale chiedersi se FRα sia un target validato o meno e la risposta è: no, non al momento.

La fase 3, per come presumibilmente verrà disegnata visto che l’incontro con FDA si svolgerà quest’estate (altro elemento discutibile), prevede quindi la somministrazione del farmaco contrapposto ad un braccio di controllo nel quale gli investigatori utilizzeranno un farmaco chemioterapico a loro discrezione. Fra quelli disponibili sicuramente ci sarà doxorubicina liposomiale, che al momento è il mio benchmark per giudicare IMGN-853. Vediamo quanto bene dovrà fare mirve ad ASCO16 per renderci ottimisti e per non costringerci a chiudere la posizione nel portafoglio USA.

FORWARD 1 sarà congegnato in modo da garantire il massimo delle possibilità di approvazione e questo attraverso alcune modifiche interessanti rispetto alla fase 2 inizialmente prevista. In primo luogo, visto che il tasso di risposta è crollato dall’iniziale 50%, al 35% dello scorso gennaio fino al “sotto la soglia del 30%” di qualche giorno fa, vediamo di capire il motivo di questo trend catastrofico.

ImmunoGen motiva il pessimo risultato come conseguenza dell’espansione dell’arruolamento a pazienti molto più pretrattati, il che ha senso. Stando a quanto comunicato dalla società i dati aggiornati a 46 pazienti portano il livello di ORR “leggermente sotto la soglia del 30%”. Questo può significare un tasso di risposta del 26-27%, rispetto al 35% precedente. Se si usa lo stesso metro di giudizio devo intendere che quel 26-27% sia di risposte confermate, cionondimeno in CC questo aspetto non è stato chiarito, lasciando quindi un dubbio amletico. Stiamo dalla parte della ragione ed ipotizziamo che si tratti di un 25% ed ipotizziamo che ci siano delle risposte non confermate e diciamo che l’allargamento a 46 pazienti ha fornito maggior consapevolezza circa la selezione dei pazienti e dati un filino più robusti; in che modo la fase 3 si avvantaggerà di questi aspetti?

FORWARD I arruolerà pazienti meno pretrattati, presumibilmente solo platino resistenti fino a 3 precedenti linee terapeutiche, quindi si rivolgerà a pazienti dalla seconda alla quarta linea terapeutica, escludendo cioè i soggetti che hanno ottenuto un minor tasso di risposta. Non essendo più ORR l’endpoint principale è necessario che le risposte alla terapie offrano un vantaggio chiaro in termini di progressione libera da malattia per centrare lo studio e di sopravvivenza per essere clinicamente utili.

Ma la selezione dei pazienti in base a precedenti trattamenti non è l’unico criterio da rispettare. Essendo quella di IMGN-853 una terapia mirata, ImmunoGen selezionerà i malati da arruolare anche in funzione dell’espressione di FRα, che sia questa alta o media. Per aumentare le possibilità di successo ImmunoGen stratificherà i pazienti in base all’espressione di FRα, quindi sarà in teoria possibile che si ottenga un risultato positivo anche solo in pazienti Hi FRα (cioè ad alta espressione del recettore del folato). Anche se questo aspetto non è stato sviscerato, presumibilmente i pazienti verranno randomizzati a ricevere IMGN-853 o un singolo agente a scelta dell’investigatore in ragione del rapporto 2:1. Al termine dello studio sapremo se il trattamento sarà stato più efficace del controllo per i pazienti Hi e Med FRα o solo per gli Hi FRα, e questo decreterà la fascia di mercato al quale l’ADC sarà destinato, o se invece sarà il controllo a restituire numeri migliori, decretando la soppressione di mirve. La scelta di puntare su due possibilità è astuta, ma non sposta di molto il reale problema, quanto dovrà mostrarsi efficace IMGN-853 ad ASCO?

Stando alla compagnia al meeting (abstract #5567) saranno riportati i dati di mirve suddivisi per le differenti variabili che stiamo valutando ora, ossia linee terapeutiche ed espressione di FRα. Hanno anticipato in conferenza che in base ai criteri aggiornati di FORWARD I il tasso di risposta sarebbe bel oltre il 30%, (il che mi porta a chiedere perché non abbiano optato per un’approvazione accelerata con quel tipo di pazienti il loco di una fase 3 più lunga e dispendiosa, ma tant’è) quindi l’interesse dovrà essere spostato sulla durata di queste risposte. All’ultimo aggiornamento dello scorso gennaio, dati relativi ai primi 20 pazienti, quando tutto andava bene, si parlava di 7 risposte confermate (il famoso 35%) con 6 di queste superiori a 6 mesi. I pazienti controllati per l’inclusione nella prima parte dello studio erano per il 50% ad alta espressione di FRα+, per il 32% Med FRα+ e per il 18% Low FRα+. Tutte le risposte confermate si sono verificate nei pazienti Hi FRα+ mentre fra i soggetti ad espressione media si sono verificate numerose stabilizzazioni della malattia. Nei 46 pazienti che verranno presentati ad ASCO ci saranno sicuramente pazienti con alta espressione che non avranno ottenuto una risposta e la motivazione sarà presumibilmente legata al numero di precedenti trattamenti. Ci saranno anche risposte in pazienti con Med FRα+ e probabilmente anche in soggetti con bassa espressione (mi riferisco a risposte confermate) il che significa che a prima vista i dati potrebbero sembrare più brutti di quanto già ci si aspetti, in termini di ORR, ma il focus rimane sulla PFS.

La compagnia cita come benchmark principalmente Doxil ed una PFS dai 3 ai 4 mesi con un ORR che va dal 15 al 20%. Mi permetto di essere più realista. La fase 3 di vintafolide, il trial PROCEED, non è fallito perché il farmaco non ha saputo replicare la buona performance ottenuta in fase 2, anzi, se sovrapponete le curve della PFS della fase 2 e della fase 3 otterrete praticamente lo stesso tracciato; è fallita perché il controllo ha fatto notevolmente meglio rispetto a quanto visto in fase 2 (lo studio PRECEDENT) e rispetto alla letteratura. Se va detto che in PRECEDENT si era ottenuta una PFS del controllo anche troppo bassa (2,7 mesi) in PROCEED chi ha ricevuto il trattamento del braccio di controllo ha fatto segnare una PFS di 5,9 mesi. E’ vero che in letteratura si trovano dati relativi a pazienti senza riguardo all’espressione di FRα+, ma i numeri con i quali possiamo confrontarci sono questi e ciò rende più arduo il compito. Questo problema, non sarebbe necessario che io lo dicessi, non ci sarebbe stato con il vecchio disegno di FORWARD I.

PROCEED era diverso da quello che sarà FORWARD I, quindi i 5,9 mesi devono essere contestualizzati. PROCEED si rivolgeva a pazienti in seconda e terza linea, quindi includendo anche pazienti in terza linea mi aspetterei un dato più basso. Dei 640 pazienti previsti per lo studio, circa 500 avrebbero dovuto essere FR+ e, sebbene non si possa fare un confronto diretto, circa 300 sarebbero stati accomunabili ai Hi FRα+ ricercati da ImmunoGen in FORWARD I. Da PRECEDENT si apprende che la OS dei pazienti con più alta espressione di FRα trattati con vintafolide come single agent è di 14.6 mesi contro i soli 5,8 mesi dei restanti pazienti FRα+, suggerendo quindi un diretto rapporto fra beneficio ed espressione di FRα+. Questo, rapportato alla PFS fa pendere la bilancia verso la decisione di ImmunoGen di stratificare i pazienti in base all’espressione, scelta che Endocyte e Merck non fecero per PROCEED (unitamente al fatto che abbiano, non capisco bene perché, deciso di randomizzare i pazienti 1:1).

Ad ASCO, con un follow up maggiore, mi aspetto (o forse è meglio dire spero) di vedere una PFS nei pazienti Hi e Med con 1, 2 o 3 linee ben superiore a 6 mesi, livello che considero l’asticella da superare in fase 3.

Mercato FRα+ nel carcinoma ovarico platino resistente

Non è semplice fare una stima dei pazienti che potrebbero beneficiare di IMGN-853 qualora venisse approvato, ma più o meno possiamo partire dall’assunto che ci siano 5,000 pazienti all’anno negli States, quindi 10,000 fra loro ed il vecchio continente. Di questi 10,000 un po’ meno di due terzi sarebbero Hi FRα+, quindi ipotizzando che l’endpoint venga raggiunto solo per loro si potrebbe immaginare un mercato con concorrenza quasi inesistente (se non altro a livello di MoA) di circa 450M$. E’ chiaro che indirettamente ci potranno essere altri competitor, ma è anche vero che l’utilizzo in combo (da verificarsi in FORWARD 2, studio di fase 1b/2 già in corso che dovrebbe allargarsi per comprendere un braccio con iMGN-853 e Keytruda) ed in differenti indicazioni potrebbe rendere il farmaco un blockbuster.

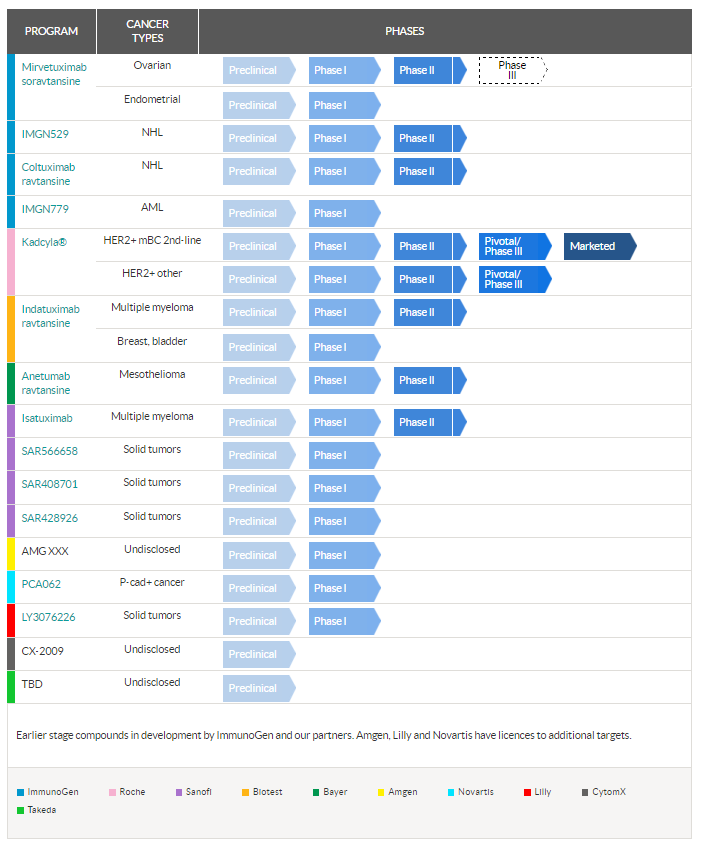

Detto questo, ImmunoGen non è solo mirvetuximab soravtansine:

ImmunoGen pipeline

Ad ASCO16 verranno presentati i dati di fase 1 provenienti da due partner: Bayer con anetumab ravtansine (programma per il quale ImmunoGen potrebbe ricevere royalties e milestones per 170M$) e Sanofi con isatuximab e SAR-566658, oltre che i succitati dati di mirve. Isatuximab non mi sembra particolarmente diversificato rispetto a daratumumab, ma potrebbe garantire una maggior comodità nella somministrazione, a vantaggio del paziente, mentre SAR-566658 finora non mi ha impressionato.

Come vedete dall’immagine qui sopra la pipeline è nutrita ed i partner sono numerosi e comprendono anche grossi calibri in ambito oncologico. Anetumab ravtansine costituisce un discorso a parte data la natura del target che persegue, la mesotelina. Ci sono diverse soluzioni che cercano di sfruttare tale bersaglio per fornire un beneficio clinico soddisfacente, specialmente nel caso del mesotelioma pleurico, ma finora i risultati sono poco chiari. La mesotelina può essere attaccata usando CAR-T, come sta facendo Novartis, con anticorpi monoclonali chimerici come amatuximab di Morphotek, con immunotossine ricombinanti come SS1P o con vaccini, come nel caso di CRS-207 di Aduro ($ADRO). Di quest’ultimo tornerò a parlare in un altro post, ma per il momento lo cito solo per i recentissimi (li stanno diffondendo mentre preparo questo articolo) dati fallimentari nel trattamento del carcinoma pancreatico, laddove CRS-207 e GVAX (trattamento che dovrebbe stare nel cimitero delle terpie da un bel pezzo, secondo me) hanno permesso ai pazienti di ottenere una sopravvivenza mediana di 3,8 mesi, contro i 5.4 mesi concessi dal solo CRS-207 ed i 4,6 della chemioterapia. Il clamoroso tonfo rinfocola la discussione circa l’affidabilità del target, a prescindere dall’approccio impiegato per perseguirlo. Eppure Roche continua a crederci con RG7787, Johnson & Johnson ha il suo vaccino e Bristol-Myers Squibb tenta la strada dell’anticorpo coniugato come Bayer ed ImmunoGen con BMS-986148. Non sono ottimista, questo lo devo dire, ma nel mare di risultati scadenti e tenendo presente che la mesotelina è espressa anche in tessuti sani, il che rappresenta ovviamente un problema, anetumab ravtansine potrebbe, a questi livelli, rappresentare un discreto bouns.

Conclusione

Facendo un rapido conteggio delle milestones che potrebbe incassare la compagnia dai vari partner si arriva ad un cifra che si aggira attorno al miliardo di dollari, ma non è tutto oro quello che luccica. In molti casi si tratta di programmi molto acerbi (penso all’anti-GCC di Takeda, all’anti-CD166 di CytomX) ed in generale si tratta di approcci lontani da una validazione clinica. Rovescio della medaglia, se si provassero efficaci sarebbero first-in-class.

A marzo ImmunoGen aveva 182M$ in cassa e ad oggi capitalizza circa 500M$, che non è esattamente poco, il che dimostra ancora una volta come mirve sia cruciale per l’immediato futuro della compagnia, ma nel lungo periodo la mole di composti che genererà incassi sotto forma di milestones e la possibilità di nuovi accordi potrebbero rendere l’ADC non del tutto centrale nell’ipotesi di investimento. Se si paragona ImmunoGen a Seattle Genetics o ad Immunomedics è evidente come la prima appaia sottovalutata, se si osserva il tutto dalla prospettiva della piattaforma in grado di generare ADC.

La spinosa questione rimane: vale la pena investire in ImmunoGen? Io credo di si, ma la risposta definitiva la darò dopo ASCO.

grazie per le risposte CK,

se avrai tempo e riterrai interessante $CASC (ex $ONTY) mi piacerebbe leggere un tuo aggiornamento, c’e’ un po di fermento pare..,

grazie ancora, ciao

@VerdeRame, grazie, non sposta molto la questione ma male non fa…

@Luigi, $AFMD semplicemente è ferma, mentre la concorrenza sigla partnership di peso… $AFMD deve darsi una svegliata perché tolto $JNJ via Amphivena non ha ancora validato la propria piattaforma attraverso un partner e sta perdendo il treno dell’I/O…

Ciao CK comincio a essere seriamente preoccupato su AFMD! Conosci la ragione di questo crollo accompagnato da volumi decisamente interessanti? Grazie

Cascadian Therapeutics Receives ONT-380 Fast Track Designation from FDA for the Treatment of Advanced HER2+ Metastatic Breast Cancer

@Biscotto, nessuna notizia… la % di salita è spaventosa, ma in termini di capitalizzazione si è mosso poco, quindi potrebbe non esserci quasi nulla dietro.

Ciao Ck, hai qualche notizia sulla salita di ieri di Threshold?

ok CK grazie!!allora facciamo che visto il periodo a 0,40 su molmed porto via le balle 🙂

@Davide, se vogliamo dare la colpa della Brexit a qualcuno, mettiamoci anche i giovani che non sono andati a votare (categoria al primo posto fra gli astenuti) 😉 o ai giornalisti ed ai politici che dipingono l’uscita che il preludio all’Armageddon. BTW, si, era un evento binario, di quelli strani, senza una data certa… lo 0,6 è un target sensato, quanto all’aspettarlo serenamente… normalmente magari si, in questo periodo meglio tenere gli occhi bene aperti ed impostare un limite oltre al quale non scendere, sperando di non averne bisogno.

@Frimba, il problema del partner è che di per se il mercato di Molmed è estremamente piccolo. Uno dei maggiori punti di interesse è la tecnologia per lo switch off della terapia, ma non sono certo che questa possa bastare per compensare gli introiti ridotti derivanti dalla commercializzazione (solo in EU per ora)… chiaramente se annunciassero che la terapia costa parecchio più di quanto si stima… cambierebbe qualcosa!

@Paolo, l’importante è che non ti becchi lo stop loss della stradale…

@ CK oggi ho mediato i primi due americani a 4€ con due americani a 4€ pmc 4 € (e che carico tumbler alto poco ghiaccio) la mia migliore operazione del 2016.

grazie avevo anche io lo stesso tp (0,60) ma dici che ora che ha il farmaco approvato un partner non possa presentarsi??io resto convinto che se rimbalziamo molmed la vediamo almeno sopra 0,40 li sarei gia a + 30% e mi accontenterei..

ma che peccato per una volta che carico un titolo che ottiene l’ approvazione becchiamo il record di ribasso per merito di vecchietti inglesi che magari tra 10 anni saranno tutti morti ma ci lasceranno il loro ricordo per tantissimo tempo. dopo i 75 anni dovrebbero togliere la possibilità di voto su determinati argomenti ne sono sempre più convinto. Quindi ck lo 0,6 lo aspettiamo serenamente guardando gli europei ? ma in questo caso eravamo di fronte ad un evento binario ?

@Frimba, probabilmente oggi 0,6€ sarebbe più sensato… la mia strategie era dichiaratamente in funzione del parere del CHMP, e quello c’è stato… ciò che è mancato sono stati la salita pre opinione ed il botto post opinione… al momento le tengo, ma la strategia nel lungo per me non cambia, senza partner è dura vendere…

CK il TP su molmed a 0,70 rimane invariato per te??non pensi che in caso di stabilizzazione dei mkt possa fare cmq bene e andare a target??si magari senza il brexit oggi avremo un + 50% non so,ma non pensi sia ancor piu valido di prima tenerla in ptf??o volevi fare un mordi e fuggi sull approvazione(che è andata per le lunghe) .

Grazie

@Damiano, la notizia comporta il fatto che Zalmoxis potrà essere commercializzato (previa autorizzazione EMA ma che è solo pura formalità)… quindi, dal punto di vista economico possibili introiti e dal punto di vista del rispetto e della qualità del lavoro una enorme conquista. Peccato ricevere una notizia simile proprio oggi…

PS. qualcosina avevo scritto qui … http://officinabiotech.com/fermoposta-biotech-molmed-mlm-2/

@Davide cosa intendi per prenda il volo? 🙂

Direi che la notizia questa volta é quella che stavamo aspettando !!!!!! Adesso speriamo che il titolo prenda il volo

Ciao a tutti,

Cosa comportera’ questa news su MLM?

http://www.molmed.com/sites/default/files/uploads/press-releases/2885/2885_1466766072.pdf

Grazie

Damiano

@Davide, non è detto, dipende dalla composizione del tuo ptf…

@Paolo V, Rule Molmed, Molmed rule the wave! Molmedians never will be slaves!

MOLMEXIT

urca ck allora riduco la quantità io ne ho 120.000 azioni con prezzo 0,31 troppe quindi

buon lavoro e buone consulenze

davide

@Davide, come scrissi tempo fa il lavoro e le consulenze mi portano via moltissimo tempo, questo è in parte il motivo della scarsa movimentazione. Molmed sono a posto così, direi che come rischio è sufficiente…

ciao ck

perdonami ma guardando il portafoglio noto che hai diverse posizioni molto lontane dal prezzo di acquisto quindi mi domando non ritieni più interessanti quei titoli ed essendo molto in perdita lasci li in attesa di un miracolo oppure per mancanza di tempo non procedi che dei riacquisti. Anche per Molmed come mai non hai mai incrementato la posizione ? grazie davide

@LsW, più domande che risposte ad ASCO, sia direttamente che indirettamente… poi l’emissione mi ha forzato la mano e per il momento tengo.

@Biscotto, più probabile qualche giorno dopo la conclusione del meeting.

Ciao Ck, stavolta Tk di molmed è al punto 3.1 dell’agenda Chmp, vuol dire che decidono in questo meeting, quindi entro giovedì? ?

@CK ASCO è alle spalle… risposta alla domanda con cui hai chiuso questo report su IMNG?:)