Sono stato letteralmente sommerso da mail inerenti Molmed ed Onconova e quindi mi son detto: quale modo migliore di condensare le risposte rispolverando il tanto amato (da me) Fermoposta Biotech? Iniziamo dall’Italia.

Paolo scrive via mail:

Ciao Andrea

È uscita l’agenda del prac… (Tk) Quindi fine mese chmp

Buona serata

Mentre su Facebook è Dario a chiedere:

Secondo te che risultati in termini economici potrebbe portare un approvazione di tk?

NGR015 può avere ancora qualche asso nella manica oppure no secondo te?

Il nuovo CAR-T come ti sembra?

Rispondo prima a Paolo. Non così in fretta, è possibile, ma non è detto. Non che cambi molto, mese più o mese meno. Parliamo di Molmed ovviamente e parliamo dell’approvazione accelerata di Zalmoxis, al secolo TK. Per i pochi a digiuno delle faccende di casa Molmed, faccio un breve riassunto.

Il trapianto di cellule staminali emopoietiche (HSCT) rappresenta una terapia di notevole efficacia per la cura di gravi malattie del sangue come linfomi e leucemie. Nel trapianto vengono utilizzat cellule staminali che sono in grado di generare globuli rossi, bianchi e piastrine. Queste cellule maturano, si differenziano e si replicano, andando a costituire la difesa immunitaria del ricevente. Il problema è che questa donazione da un soggetto sano è ragionevole se quest’ultimo è perfettamente compatibile, cosa che accade in circa la metà dei bisognosi. Il rischio di impiegare pazienti non perfettamente compatibili è che non si riesca a ricostruire la difesa immunitaria del paziente, esponendolo quindi ad infezioni, o che si sviluppi una sorta di rigetto verso l’organismo ricevente proprio a causa delle cellule del donatore: la malattia del trapianto contro l’ospite (nella lingua d’Albione: Graft versus Host Disease o GvHD).

Zalmoxis di Molmed consente di effettuare il trapianto di cellule staminali da donatori aploidentici, parzialmente compatibili e disponibili per quasi tutti i pazienti. Questo viene fatto in un modo davvero elegante, ingegnerizzando i linfociti T del donatore in modo che questi esprimano un gene sensibile ad un farmaco antivirale, il ganciclovir. Qualora il trapianto dovesse andar male, a causa dell’insorgere della GvHD, una semplice somministrazione di ganciclovir causa il suicidio delle cellule ingegnerizzate e la normalizzazione delle condizioni del paziente. E’ chiaro che venendo a mancare l’apporto delle nuove cellule la sopravvivenza del soggetto è più a rischio, ma i benefici sono chiaramente evidenti.

Schema che illustra come venga impiegato Zalmoxis all’interno del trapianto di cellule staminali – Fonte: Molmed

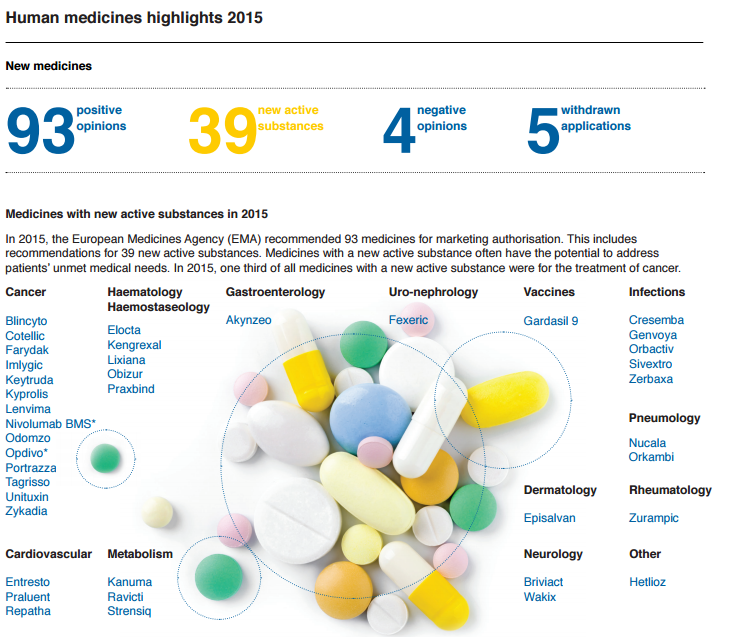

Perché è lecito essere ottimisti? In prima battuta per una questione statistica. L’EMA approva, lentamente, praticamente tutto. Il che significa che il CHMP si esprime positivamente su quasi tutte le richieste. Qualche dato sul 2015 lo trovate riassunto nell’immagine che vi propongo qui sotto:

93 opinioni positive (fra le quali alcune al limite della comprensione umana) e solo 4 negative sono un biglietto da visita molto esplicativo e danno la misura di quanto sia di manica larga il CHMP. Non fraintendetemi, io sono assolutamente convinto che, in mancanza di problemi di sicurezza, sia meglio approvare un farmaco e lasciare ai medici decidere se vale la pena usarlo oppure no. Specialmente in ambito oncologico.

Va detto comunque che Zalmoxis ha tutte e caratteristiche per essere approvato. Sia perché sembra funzionare a dovere, sia perché si tratta di una terapia estremamente innovativa, come ce ne sono poche in circolazione. Approvato molto probabilmente si, ma quando?

Detto che la pratica TK inizia nel marzo 2014, è comprensibile che ci si chieda quando sarà conclusa, anche alla luce del fatto che questa è un’approvazione accelerata. E’ probabile che l’epilogo della vicenda sia da collocare fra gennaio o febbraio, basandoci su quanto ha riportato proprio Paolo nella sua mail. Se prendiamo a riferimento alcuni dei farmaci per cui il CHMP ha alzato il pollice, magari concentrandoci sugli ultimi e con particolare attenzione all’ambito onco/ematologico, ci accorgiamo che non sempre nello stesso mese dell’inserimento della pratica nell’agenda del PRAC si ha il verdetto. Tagrisso è stato valutato positivamente lo scorso dicembre ma il PRAC aveva incluso in nome del farmaco di AstraZeneca già due medi prima, nella sessione di ottobre. Portrazza (per acclamazione uno dei peggiori nomi di farmaci di sempre) ha girovagato per i meeting del PRAC da settembre a novembre prima di avere il beneplacito del CHMP a dicembre. Zurampic invece ha avuto le due nomination lo stesso mese.

Indietro un mese: Oncaspar, stesso mese PRAC e CHMP. Due mesi fa invece T-Vec ha avuto il benestare dal CHMP ma nei documenti del PRAC era citato il settembre precedente.

Oh, per inciso, a dicembre il CHMP ha fatto gli straordinari con 9 opinioni positive… quindi immagino che a gennaio tirino il fiato. Come detto però, che sia gennaio o febbraio non cambia nulla.

Veniamo a quanto chiede Dario. Quanto valgono Zalmoxis, NGR015 (ma in generale NGR-hTNF) ed il nuovo CART. Inizio dalla domanda più facile: NGR015 non vale nulla. E’ passato un anno e mezzo dal fallimento dello studio e la storia di presentare una richiesta di autorizzazione sulla base di dati relativi ad una particolare popolazione che avrebbe tratto particolarmente beneficio è ancora campata per aria. La spiegazione è semplice, i dati in questione sono frutto di puro data mining e non hanno nessuna credibilità, questo è il motivo per cui tutto tace.

Per quanto riguarda la mia valutazione di Molmed, ad NGR-hTNF in generale non ascrivo nessun valore sul lungo termine, anche se la fase 2 attualmente in corso e completamente arruolata (fatto salvo per alcuni pazienti nel caso fosse necessario censurarne fra già inclusi nel trial), potrebbe essere fonte di qualche sorpresa. La faccio breve perché credo che chiunque conosca la mia opinione circa il farmaco di Molmed, ma va detto che l’allargamento del trial a pazienti russi può essere un elemento di interesse. Gli studi condotti nei paesi dell’est sono un terno al lotto, come qualsiasi azionista di Cell Therapeutics potrà confermarvi, tanto per rimanere in un ambito ben conosciuto qui in Italia. NGR019 vede NGR somministrato come terapia di mantenimento in soggetti che hanno ottenuto una risposta in prima linea nel trattamento del mesotelioma pleurico. Come dimostrato nella fase 3 (ed in tutti gli studi clinici controllati realizzati finora) NGR è inefficace, non ci sarebbe quindi motivo di sperare in bene, ma l’incognita russa ed il fatto che il mercato sconta già un fallimento potrebbero regalare una piacevole sorpresa agli azionisti. Consideratelo un potenziale bonus.

Riguardo la terapia CAR-CD44v6, non posso che essere soddisfatto della scelta fatta da Molmed. In parte perché ne scrivo e la auspicavo da anni ed in parte perché è una scelta coraggiosa ma al tempo stesso di buon senso. Senza contare che hanno avuto la terapia praticamente a costo zero. E’ presto per poter ascrivere un valore all’assetto, ma immagino che già da quest’anno potremmo iniziare a ragionare su uno degli aspetti cruciali: la tollerabilità della terapia. Anche in questo caso entra in gioco il fattore di switch che permette di “suicidare” le cellule deputate al trattamento nel caso ci fosse qualche imprevisto di grave entità ed ancora una volta torniamo al valore potenziale di TK: si può concretizzare?

Anche in questo caso la risposta è semplice: no. Però possiamo fare qualche speculazione e capire se non altro gli ordini di grandezza, in modo da regolarci in seguito al parere (si spera positivo) del CHMP. E qui veniamo alla prima domanda di Dario.

Molmed: quanto può valere un parere positivo…

Io ho fatto due conti e premetto subito, prima che partano mail di minacce o insulti, che la mia stima è conservativa, come al solito. Visto che Molmed non ha rilasciato particolari guidances circa il valore del mercato di TK, per la valutazione che vado ad illustrarvi ho fatto ricorso a qualche conoscenza nel settore ed ho impiegato le indiscrezioni che mi sono state fornite circa il costo della terapia e i potenziali pazienti trattabili. Per la mia simulazione ho assunto circa l’80% di probabilità che Zalmoxis venga approvato e ho conteggiato solo i ricavi provenienti dall’Europa, ipotizzando che l’approvazione condizionata venga resa definitiva al termine della fase 3 attualmente in corso. Questo significa che le stime di vendita sono state fatte sulla base di 10 anni di commercializzazione a partire dal 2017, ipotizzando che ci voglia almeno un anno per iniziare a somministrare la terapia ai pazienti dopo aver negoziato i rimborsi con i singoli stati membri.

Per quella che è, come anticipato, una stima conservativa, ho voluto utilizzare solo la capacità produttiva attuale, non comprendendo cioè l’ampliamento che Molmed sta portando a termine e che garantirà la possibilità di trattare un numero di pazienti maggiore in futuro, in modo anche da includere ulteriori indicazioni.

Con un potenziale di oltre 5 mila pazienti affetti da leucemia acuta recidiva, refrattaria o in remissione, è evidente che il collo di bottiglia è la capacità dell’azienda di soddisfare le richieste dei centri dove si svolge il trapianto e garantire che le cellule ingegnerizzate vengano re-infuse nei pazienti nei tempi e con le modalità ottimali. Dopo aver cercato di carpire, senza successo, questa informazione direttamente da Molmed tramite la gentilissima direttrice dell’ufficio IR, ho deciso di usare le stime fornitemi da un amico analista.

In base a tutta questa serie di valutazioni sono giunto alla conclusioni che il picco di vendite sarà di circa 50 milioni di euro e che il raNPV derivante dalla commercializzazione in Europa dovrebbe fruttare a Molmed un aumento della quotazione di circa 0,32€, il che significa che il target price per me è 0,7 euro ad azione.

Vi sembra tanto, poco? Vediamo di fare qualche riferimento incrociato. L’unico report sulla compagnia recente (aprile 2015) che io conosca è di Banca IMI. Il target price stabilito dall’analista è di 0,9 euro. Siamo parlando degli stessi ordini di grandezza, ma nel caso di Banca IMI questo valore è determinato in larghissima misura da NGR-hTNF ed il raDCF di Zalmoxis vale 40 milioni di euro, mentre nella mia stima siamo a quota 130 milioni. Anche qui, i numeri sono diversi, ma l’ordine di grandezza è simile. La differenza principale fra la mia stima su Zalmoxis e quella di Banca IMI riguarda il numero di pazienti trattabili e la percentuale di successo ne giungere all’approvazione. Se aggiustassi la loro stima con i miei valori (sostanzialmente raddoppiando il numero di pazienti trattabili) avremmo in pratica lo stesso valore. In poche parole, io credo che Molmed venderà più di quanto ipotizza Banca IMI, ma non è che questo faccia poi tutta questa differenza.

Rispetto ai valori attuali si tratta di un possibile up-side che si avvicina al 100%, legato ad un rischio tutto sommato accettabile, quindi il mio rating è buy. Ultima cosa, vi ricordo che l’evento binario per Molmed è rappresentato dal parere del CHMP, non dalla ratificazione di EMA, quindi basate le vostre decisioni tenendo conto di questo fatto. Altro aspetto da considerare è che qualora Molmed decidesse di chiarire alcuni aspetti legati alle potenzialità di mercato di Zalmoxis, è molto probabile che questo dia un impulso alla quotazione, poiché credo che il mercato si attenda qualcosa di simile alla mia stima stiracchiata e dubito che Molmed possa rivedere le stime al ribasso. Nel caso in cui ci fossero novità, comunque, ci metteremo poco a rivedere i conti…

Per il resto, se come me decidete di rischiare il giudizio, in bocca al lupo!

che ne pensi del rimborso di Zalmoix ?

“Le condizioni dell’accordo – si legge nella nota – prevedono un prezzo ‘ex factory’, Iva esclusa, di 149 mila euro per singola infusione, al lordo di tutte le riduzioni di legge e delle riduzioni selettive di cui alle Determinazioni Aifa del 3 luglio 2006 e del 27 settembre 2006”. Per prezzo ex factory, spiegano da MolMed, si intende il prezzo lordo riconosciuto dal Servizio sanitario nazionale all’azienda. “Sono inoltre previsti un prezzo ‘flat’ a paziente e una clausola di salvaguardia sul fatturato dei primi 24 mesi”. La tariffa flat, chiariscono dalla società, è un forfait (non pubblico) che MolMed ha stabilito con Aifa allo scopo di garantire le previsioni di spesa al Ssn e la sostenibilità dei costi. “Data la natura del prodotto – prosegue MolMed – il regime di fornitura sarà ospedaliero. L’accordo sottoscritto con Aifa avrà effetto dal quindicesimo giorno successivo alla sua pubblicazione in Gazzetta Ufficiale”.

La somministrazione avviene a partire dal 21esimo giorno post-trapianto e prevede da una fino a un massimo di 4 infusioni per paziente in base al raggiungimento dell’immuno-ricostituzione

@Andrea, si, rimango dell’idea che l’assetto valga molto poco, nonostante questo è positivo che (finalmente) siano arrivati alla richiesta di approvazione…

Buonasera Cerealkiller

alla luce del Conditional Marketing Authorisation per NGR-hTNF , rimani dell’opinione che valga ancora poco o nulla ??

@Isi, no, secondo me crolla perché tutto il settore va a sud (e l’empatia con CTIC che spesso in passato si è manifestata non credo aiuti la causa). Riguardo il TP io continuo a pensare che TK valga 0,32 euro: quando scrissi l’articolo Molmed stava a 0,36, da qui il target di 0.68, arrotondato a 0,7. Cosa è cambiato ora? non credo sia cambiata la valutazione circa l’impatto di TK, ma di certo è cambiata la valutazione di base, visto che ora il titolo sta a 0.26… se scrivessi ora l’articolo il mio TP sarebbe quindi di 0,58. La domanda è: è più coerente una base di 0,36 o una di 0,26? Io propenderei sempre per la prima, ma il dato di fatto è che il mercato sta punendo tutto ciò che è quotato.

SECONDO TE MOLMED CROLLA PERCHè SI SA CHE EMA NON APPROVERà??? VALE ANCORA IL TUO TARGHET PRICE???

@Biscotto, da quel che vedo siamo ancora fermi alla LoOIs…

Ciao Ck, ma in sostanza oggi il Chmp cosa ha deciso?, non mi è chiaro, grazie

@Macs, una delle tantissime!

@Paolo, ovvio che interessa! Grazie

@CK se interessa: Agenus Inc. (the “Company”) announced today that the U.S. Food and Drug Administration cleared the Company’s investigational new drug application for AGEN1884, an immune checkpoint modulator (“CPM”) antibody that binds to cytotoxic T-lymphocyte antigen-4, or CTLA-4. Clearance was also received for a second CPM antibody partnered with Incyte Corporation for INCAGN1876, which targets glucocorticoid-induced TNFR-related protein, or GITR. Both clinical trials are expected to begin in the first half of 2016.

Lionel Hutz: Signora Simpson, cosa avete fatto dopo che il ristorante “all you can eat” vi ha cacciato?

Marge: Siamo tornati a casa

Lionel Hutz: Signora Simpson, le ricordo che è sotto giuramento…

Marge: Siamo stati in giro fino alle tre a cercare un altro all you can eat di pesce

Lionel Hutz: E cosa avete fatto dopo che non lo avete trovato?

Marge: Siamo andati a pescare…

Una perla!

@Paolo, sei il mio eroe! Come diceva l’avvocato Lionel Hutz ad Homer nella puntata in cui facevano causa al ristorante che non forniva cibo “all you ca eat”:

Lionel Hutz: Signor Simpson, questo è il caso più spudorato di pubblicità fraudolenta dall’ultima mia causa intentata contro il film “La storia infinita”!

Homer: Secondo lei possiamo fare causa?

Lionel Hutz: Sa, Homer, io non uso la parola eroe molto spesso, ma… ma lei è il più grande eroe della storia americana!

@ Minerale, ottimo il tempismo ma anche complimenti per il grande coraggio.

@CK oggi nel mio commento li ho smascherati tutti…. e subito hanno mollato le braghe! Bastan 2 righe e da -10% siamo passati velocemente a + 10%

@Minerale, complimenti per la mossa e per il tempismo!

Brava Zafgen (ZFGN) oggi iniziamo la risalita!!!!

@Marco, certo che si! Oggi scrivo due righe a tal proposito…

@Paolo, la prima frase che hai scritto me la farò tatuare in fronte, tanto è poetica, per il resto hai saltato la Cina e Chuck Norris 🙂

Qui molti mettono mano e fra tutti sta sfuggendo loro la cosa dalle mani.

Più soggetti potenti con interessi diversi e lo stesso strumento operativo possono fare danni ingenti.

Ci sono fondi dei paesi produttori di petrolio che forse vendono per liquidità e spesso possiedono quote di fondi ad alto rendimento(biotech)

Ci sono poi le big bio che vedono ora i loro profitti erosi dal calo di mercato e nel futuro prossimo dalla topona candidata che vuole decimare i prezzi dei farmaci. Forse cercano di abbassare all’irrisorio le quotazioni per acquisire a basso costo compagnie o togliere la possibilità ai teorici concorrenti futuri di finanziarsi e portare a termine i propri prodotti.

E non dimenticate i fondi europei, stanno forse liquidando per una prossima necessità di cash per salvare alcune entità già col piede nella fossa?

O semplicemente stanno per arrivare gli extraterrestri.

CK hai mai visto una cosa del genere?

@Luke, a proposito di vecchi spot, mi hai fatto venir voglia di acquistare una pastamatic…

@ck, bhè vorrà dire che ci vorrà, come diceva una pubblicità… un grande portafoglio.. 🙂

@Luke, ora il problema è che le aziende interessanti iniziano ad essere troppe…

@CK , siamo in balia della tempesta… certo che avanti di sto passo alcune biotech saranno veramente a prezzacci da saldo o da fallimento… 🙂 bisogna stare sempre pronti con il dito sul buy ! 🙂 😉

@Marco & Paolo, fortunatamente mi sono perso tutta la scena…

@Anto… qualche giorno fa ti avrei detto di si, ma oggi mi pare che siamo ancora nell’occhio del ciclone.

Ciao Paolo V!! Pensa che ero disperato prima e quando ho visto quel -90 mi stava prendendo un colpo…!!

Ck cosa dici è arrivato il momento di tirare fuori i dollaroni??? Per me ci siamo, almeno che non vogliano regalare qualche biotech

@ Marco Deiana Tranquillo è scappato uno zero prima del prezzo ci sono due ordini annullati a 0.802 preceduti da 100 pz a 8.02

Ck tril….. 🙁 🙁 🙁 🙁 🙁