Living in her self styled Hell, the Countess dressed in black

Life’s so distant – death’s so near – no blood to turn time back

The castle walls are closing in, she’s crippled now with age

Welcomes death with open arms – the reaper turns the page

(Venom, Countess Bathory)

Mi capita spesso di rispondere a domande circa la situazione attuale del settore ricordando momenti del recente passato in cui tutto il biotech sembrava destinato a soccombere per oscuri motivi. Si tratta di periodi che, di tanto in tanto, ritornano a far capolino per terrorizzare gli investitori e che spesso hanno delle pseudo giustificazioni, ma mai una vera è propria spiegazione. Quello che viviamo ora non fa eccezione.

I tracolli degli ultimi giorni hanno riportato l’IBB ai livelli toccati a fine febbraio 2014 periodo di notevole euforia per chi investiva in biotech, euforia che si sarebbe tramutata in disperazione nelle settimane seguenti, portandomi a scrivere il primo di una serie di articoli. Mi sembra una idea sensata riproporveli per rispondere proprio a chi chiedeva se mi fossi mai imbattuto in situazioni come quelle attuali. Alcuni di voi seguivano già il blog e forse non ricordano quei periodi, altri magari non si erano ancora affacciati a questo temibile ed affascinante settore di investimenti. Ve li ripropongo qui sotto…

Quando non ci sarà più posto all’inferno, i morti biotech cammineranno sul Nasdaq (parte 2)

Lo scorso aprile scrivevo la parte 1 di questo articolo in un clima completamente differente da quello attuale, quantomeno per il settore biotech. Se lo scenario generale continua ad essere a tinte fosche (una volta il petrolio costa troppo, una volta troppo poco; se...

Amarcord: cosa accadde al settore biotech nell’agosto del 2011

Due giorni di relativa serenità per il comparto biotech ci volevano proprio. Dico due giorni anche se in realtà ieri è stata una giornata positiva, l'altro ieri si è viaggiato ancora una volta negli abissi per un lungo periodo delle contrattazioni, salvo poi assistere...

Quando non ci sarà più posto all’inferno, i morti biotech cammineranno sul Nasdaq (parte 1)

Prima di scrivere l'ultima parte di questo articolo la tempesta sarà finita e sarà ora di riprendere a comprare biotech, anche se con qualche cautela, almeno all'inizio. Io, lo sapete, non ho smesso di fare acquisti. Prima di tutto, vediamo la situazione nel...

Ora come allora sui mercati c’è il panico ed il nostro settore sembra essere diventato un girone infernale nel quale il sangue continua a scorrere senza soluzione di continuità. I motivi? Oltre ai soliti disguidi legati a petrolio e Cina sembra che all’improvviso ci si ricordi delle parole di questo o quel soggetto influente sul mercato dei farmaci. Una volta può essere la Yellen, questa volta è stata la Clinton (a riprova del fatto che donne e motori son gioe e dolori). A proposito della Yellen e delle sue dichiarazione del 2014 (per chi non le ricorda, si trattava di affermazioni circa il reale valore del settore biotech): viste adesso sembrano sensate, ma viste lo scorso anno parevano pura farneticazione. E quelle della Clinton?

Che ci siano problemi sul costo di alcuni trattamenti non è una novità e che qualcosa vada fatto è innegabile, ma qualcuno veramente si aspetta che a pagare il tributo saranno le aziende più innovative, più capaci e più bisognose di accordi con small cap meritevoli? A pagare saranno le aziende che propongono vecchi trattamenti a prezzi esorbitanti, non certo Roche e, sempre per fare un esempio, il partner Exelixis.

Che la minaccia per i titoli che trattiamo sia reale o meno, rimane il fatto che questo mercato orso pone l’interrogativo fatidico: che fare ora?

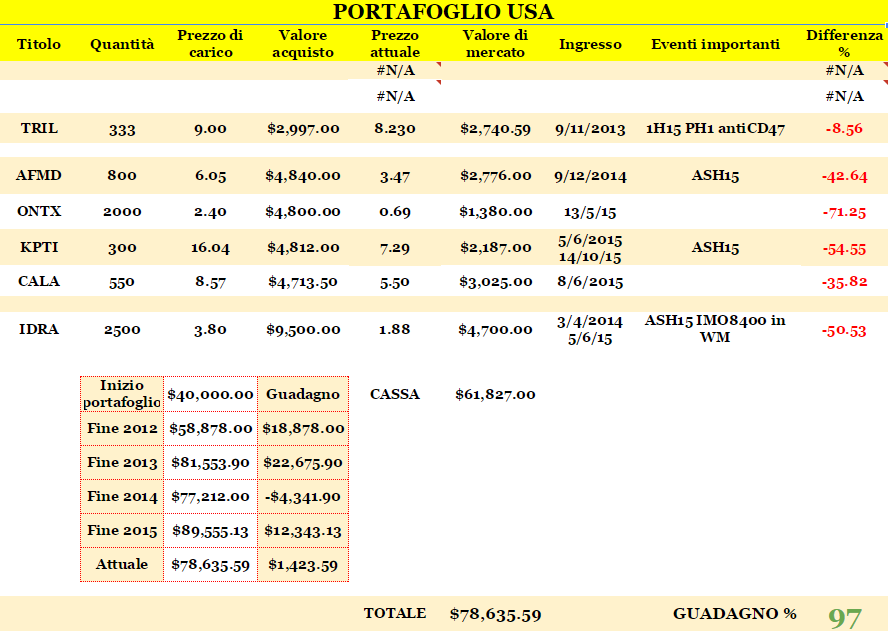

Evidentemente, la risposta è legata al portafoglio di ciascuno di voi, io posso rispondere per me ed aiutarvi a valutare alcune compagnie, in modo che possiate decidere liberamente. Iniziamo dalla situazione dei due portafogli biotech, quello USA e quello Europeo:

Vediamo la situazione dei due portafogli:

La prima e più ovvia considerazione da fare è che la scelta fatta tempo fa di allargare gli investimenti anche all’area Euro ha pagato notevoli dividendi, nonostante qualche battuta d’arresto recente. Se osservate i due portafogli e vi soffermate all’andamento dei vari titoli emerge chiaramente che questa bufera biotech ha lasciato relativamente tranquilli i mercati del vecchio continente. Eppure, questi ultimi condividono con quelli a stelle e strisce i patemi globali legati al greggio ed alla Cina ed una riduzione dei costi dei trattamenti come quella auspicata in America non danneggerebbe forse anche le tasche delle compagnie europee?

Anche in questo caso ci troviamo dinnanzi ad un paradosso.

Altra considerazione da fare è che l’aver raccolto più cassa possibile prima della tempesta è stata un mossa fortunosa (perché dettata da presupposti diversi rispetto a come sono andate le cose poi) ma azzeccata. La notevole liquidità in USA (tre quarti della posizione globale) mi permetterà di approfittare dei punti di ingresso interessanti che si stanno venendo a creare. Non penso che gli ultimi due giorni di tranquillità significhino che il peggio è passato, anzi, mi sto convincendo che sia solo l’occhio del ciclone, ma indipendentemente da questo vale la pena di chiedersi quali titoli siano stati colpiti in modo più immeritevole e ragionare su possibili ingressi. I minimi ed i massimi non li azzecca nessuno (nella vita reale, in internet capita tutti i giorni!), vediamo di fare una selezione di titoli ed analizzarli dal punto di vista della loro possibile valutazione.

Ora, so che sono ancora in debito di un report con voi, ma in questo periodo ho talmente tante attività in ballo che mi è stato impossibile completarlo. Tuttavia, quello che posso fare è un PDF agile contenente solo qualche idera per approfittare della situazione che si è venuta a creare. Potrebbe tornarvi utile sia per acquistare qualche titolo penalizzato che per vendere qualche posizione ancora sopravvalutata.

Ho già una lista di titoli da valutare, ma se avete anche voi qualcosa in mente fatemelo sapere, se riesco la includo volentieri!

Ultima cosa: siccome già so che dubitate della mia capacità di completare l’opera mi porto avanti facendo in modo da suddividerla, eventualmente, in più parti, nel caso le cosa vadano troppo per le lunghe. Come al solito vi arriverà via mail se siete iscritti alla newsletter…

@Gian, credo che la salita di oggi sia figlia proprio della richiesta per poter iniziare la sperimentazione clinica del chk1 inibitore… seguo sempre la compagnia con cadenza regolare, vista la natura ultr-long dell’investimento!

Ciao CK …che ne pensi della salita di Sareum dai minimi di 0,17 a 0,34 di oggi? a giorni dovrebbero ricevere l’approvazione per due fasi 1….sei ancora informato su sareum?

@Davide, no, nessuna bocciatura. Il CHMP (il comitato che dovrà dare parere positivo o negativo) non si è ancora espresso e dubito lo farà prima di aprile…

Qualcuno mi Sa dire cosa sta succedendo a Molmed ? Hanno bocciato il farmaco ?

@Roberto, tutto nella norma, dal punto di vista delle procedure… ora che si diano una svegliata!

Newtown, Pa, 4 febbraio 2016 (GLOBE NEWSWIRE) – Onconova Therapeutics, Inc. (NASDAQ: ONTX ), una società biofarmaceutica fase clinica-incentrata sulla scoperta e lo sviluppo di nuovi prodotti per la cura del cancro, ha annunciato oggi di aver ricevuto un determinazione positiva dal NASDAQ Stock Market concessione del riconoscimento della richiesta della Società di trasferire la sua quotazione al NASDAQ Capital Market dal NASDAQ Global Select Market. I titoli della Società avrà inizio negoziazioni sul NASDAQ Capital Market efficace all’inizio delle contrattazioni il Venerdì 5 febbraio 2016. Le azioni della Società continuerà ad operare sul NASDAQ con il simbolo “ONTX.”

Il trasferimento al NASDAQ Capital Market risolverà l’avviso di carenza di 29 Settembre 2015 la Società ha ricevuto dal NASDAQ Stock Market relativi al valore di mercato dei suoi titoli quotati. Nelle ultime settimane, tuttavia, il prezzo delle azioni della Società ha scambiato al di sotto del prezzo minimo di offerta necessario per mantenere la sua quotazione sul NASDAQ Capital Market. Se il prezzo di offerta della Società non aumenta nel breve termine, si prenderà in considerazione altre possibilità per soddisfare i requisiti per poter continuare la sua quotazione NASDAQ.

@Marco, meno $BCRX, $ADAP abbastanza!

CK conosci BCRX e ADAP?

🙂

@Luca, fortuna vuole che non mi sia accorto di nulla! 🙂

Grazie CK, ma quando l’ho vista a 0.323 mi sono un pochino preoccupato…

@Luca, sostanzialmente è in balia del disinteresse… e del pessimismo! Non mi pare ci siano cause legate allo sviluppo della pipeline alla base del continuo calare…

Cosa succede a ONTX??

@Anto, grazie per i complimenti e grazie a loro per avermi inserito! La luce in fondo al tunnel al momento non solo non si vede, ma è anche difficile immaginare quando possa palesarsi… d’altro canto, con la cassa rimasta a disposizione ( e mi auguro che questo discorso valga per tutti) si stanno creando notevoli possibilità di ingresso. Il primo PDF per orientarsi in questo mare di offerte è quasi pronto!

Ciao Ck, pensi che a breve si vedrà la luce in fondo al tunnel oppure siamo destinati a vagare nelle tenebre?? Se continuano con questo bagno di sangue a breve dovranno aggiornare il parametro minimo di quotazione, altrimenti la metà delle small cap verranno buttate fuori dal nasdaq.

Complimenti per l’articolo su forexinfo

@VerdeRame, razie per il blog? grazie a te per leggerlo! $ONTY…se devo essere sincero gli ultimi dati presentati al SABCS erano al limite del comprensibile. Non brutti, sia chiaro, ma in genere quando c’è bisogno di vivisezionare i numeri in quella maniera non è un buon segno.

@Anto & Alex, io credo che l’atteggiamento più sano circa l’attenzione del virus nel mondo biotech sia quello che Anto ha intuito e che Alex ha messo in pratica: cavalcare l’onda così come si fece ai tempi di ebola con Tekmira ed ai tempi di Fukushima con… come si chiamava?

Ciao CK

$ONTY è ancora interessante?

siamo sui minimi di sempre..

grazie anticipatamente.

grazie per il Blog

ciao

Proprio sulle voci riguardanti Zika…giorni fà ho acquistato $INO. Il titolo si è mosso molto bene…soprattutto se confrontato con l’andamento assai negativo dell’indice Nbi.

$INO difatti ha chiuso le ultime otto sedute tutte in positivo…mentre l’Nbi soltanto 3/8..

Naturalmente il rischio sia di forti ribassi …che di rialzi altrettanto repentini è assai elevato…e tutto rimane legato alle notizie dei prossimni giorni sul virus..

$INOè già salita di circa il 40% negli ultimi otto giorni..ed un ingresso adesso a mio avviso può esser fatto…accompagnato tuttavia da un rigoroso stop loss..

Ciao Ck pensi che la diffusione del virus Zika possa creare la corsa al vaccino come per l’Ebola?, c’è già fermento attorno alcune aziende come INO…..qual’è la tua valutazione in merito?

Grazie

Ciao Ck domanda da un milione di dollari, come vedi la situazione riguardo al virus Zika? Pensi che possa venire a crearsi la corsa al vaccino come per l’Ebola? Si sta alzando un gran polverone…..e mi pare che certe aziende come INO incomincino ad essere al centro dell’attenzione…..

ciao sommo CK come sai ero liquido dal 6 genn ora provo a sfruttare il rimbalzo son entrato in apertura su IDRA a 1,81 e NBIX 42,74 ma sono esposto pochissimo sono pos da incrementare nel caso di ulteriori discese…NBIX la conosci?opinioni?graficamente ha tenuto benissimo alla tempesta e quindi di forza relativa ne ha(ergo sotto c è del valore)

@Paolo, $OMED non è a buon mercato nemmeno ora, però torna ad essere interessante. Il dubbio maggiore ora è capire cosa farà GSK (che ha un’opzione su bronti che potenzialmente potrebbe utilizzare nel breve periodo), visto che la collaborazione è basata su anti-Notch ed il fallimento di Tarextumab potrebbe avere implicazioni anche sullo sviluppo di Bronticuzumab. Diversa la situazione circa i composti in capo a Celgene e Bayer ed inoltre è interessante anche la componente preclinica della compagnia. Il nodo è questo: puntare su un divorzio da GSK per prenderle più basse? Io rimango in attesa…

@paolo v io il lavoro sporco l ho già iniziato… Aspetto rinforzi!!!

@CK e tra una amenità e l’altra (mie) Oncomed potrebbe avere qualcosa di buono anche nella parte (Tutta) a me sconosciuta della pipeline

@CK Scusa sopra che quota devo dichiarare ufficialmente la mia posizione in ONTX? poi con appoggio di un paio di amici del blog e con il tuo permesso possiamo tentare la scalata?

@Marco, notizia positiva ma non esattamente una di quelle che sposta gli equilibri. Se si fosse trattato di una partnership sarebbe stato diverso. Di certo la combo ha molto senso e l’impiego di CPI finora nei linfoma di Hodgkins ha portato a risultati eccellenti, quindi le premesse sono buone. $SGEN ha fatto qualcosa di simile con nivo, ed ha un vantaggio in termini di tempo, ma si tratta solo di pochi mesi…

Grazie C.K.

attendo il pdf

AFMD

https://globenewswire.com/news-release/2016/01/25/804231/10159442/en/Affimed-Enters-into-Collaboration-with-Merck-to-Evaluate-AFM13-in-Combination-with-KEYTRUDA-R-pembrolizumab-for-Patients-with-Hodgkin-Lymphoma.html#.VqX0OVUXKDI.twitter

CK che ne pensi?

@Luke, o tipo preparazione H?

@Paolo, sei un segugio!

@Celiac, Never fear (E.J. is here)

@Andrea, grazie, troppo buono… però tieni presente che metà della mia saggezza deriva dall’uso smodato di alcol.

@ck serve delle crema idera_tante …. 😉 tipo pasta di fissan…? 🙂 🙂

@CK leggedoti “un PDF agile contenente solo qualche idera..” mi son gia fatto un “idera” di cosa scriverai,,,,

Grazie C.K.

Attendo il pdf e spero bene x certi titoli che ho

Grazie CK…Speravo che l’articolo mi tranquillizzasse..invece quella frase in cui dici che siamo ancora nell”occhio del ciclone….. Domanda: presumo che tu non intenda vendere nessun titolo che hai in ptf indipendentemente da come andrà l’indice nelle prossime settimane..Altra domanda..pensi a nuovi titoli o a incrementare posizioni già aperte? GRAZIE

Vorrei avere 1/20 della tua saggezza