Pochi giorni fa Bristol-Myers ha siglato un accordo pantagruelico con Five Prime Therapeutics (FPRX) che potrebbe garantire a quest’ultima il ricevimento di una cifra che potrebbe arrivare a 1,74 miliardi di dollari. Se la cifra complessiva ancora non vi pare mostruosa, Bristyol-Myers Squibb ha condito il tutto con 350 milioni di dollari in anticipo, ossia più o meno l’equivalente dell’intera capitalizzazione di Five Prime prima che la notizia divenisse di dominio pubblico. Oggetto del desiderio il programma anti-CSF1R del quale vi ho parlato in diverse occasioni, comprensivo del primo candidato sfornato: FPA008. Scopo di tutto questo? Bristyol-Myers Squibb guida saldamente la corsa verso l’olimpo dell’immunoterapia grazie ai checkpoint inibitori già in commercio, ma il futuro è chiaramente fatto di terapie di combinazione, quindi perché non accoppiare ad un già efficacissimo Opdivo un farmaco che liberi del tutto il potenziale devastante dell’anti-PD1? Questo il ruolo possibile per FPA008, nei piani di Bristyol-Myers Squibb e Five Prime.

Cosa ci dice la cifra spaventosa messa sul tavolo da Bristyol-Myers Squibb? Che sono i leader, e che vogliono restare tali a lungo. Ora la palla passa nella metà campo della concorrenza ed a questo punto interveniamo noi. O meglio, a questo punto potremmo intervenire. Io rischio, ma devo avvertirvi, si tratta quasi di un salto nel vuoto, poiché la compagnia in questione è a forte rischio fallimento.

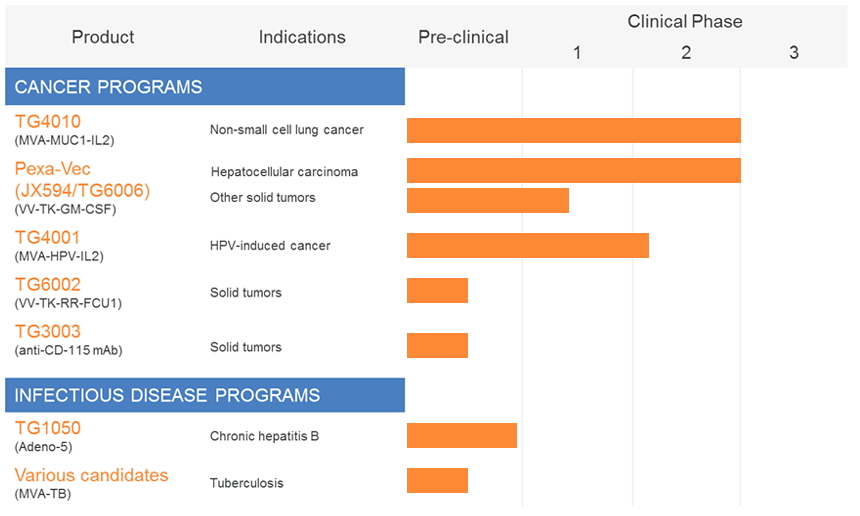

In Europa, Transgene SA era una compagnia di primo livello, fino a non molto tempo fa. Fra i partner figurava anche Novartis che invece poi ha mollato il colpo, abbandonando al proprio destino TG4010, il programma in fase più avanzata della compagnia. Ora i francesi si trovano con un pugno di mosche in mano, intenti a razionalizzare risorse e spese senza avere la minima possibilità di trovare un nuovo partner significativo per TG4010, con un unico progetto in fase avanzata (Pexa-Vec) nelle mani di SillaJen, verso il quale è lecito nutrire più di qualche dubbio (sia sul programma che sul partner). Questo il resto della pipeline:

Come si può notare dall’immagine c’è un terzo programma in fase clinica. Non eccitatevi, si tratta anche in questo caso di un assetto dal dubbio valore, concesso a Roche nel 2007 e rispedito al mittente 4 anni dopo. TG4001 è pronto per una fase 3 da circa 3 anni, quindi immaginate quanto interesse ci sia sul programma…

TG6002? Non pervenuto. Doveva entrare in clinica nel 2015 ma al momento nessuna traccia. Cosa rimane quindi?

TG1050 è intrigante e si rivolge ad un mercato spesso snobbato ma che potrebbe dare molte soddisfazioni, quello dell’epatite B. E’ prossimo all’ingresso in sperimentazione clinicae potrebbe costituire un interessante bonus, ma il motivo che mi spinge a tentare questo salto nel vuoto è un altro: TG3003. L’anticorpo in questione è in fase preclinica, con dati preliminari mostrati allo scorso AACR ed appartiene alla stessa classe di composti del succitato FPA008, ossia è un anti-CSF1R. Sono pochi i biologici rivolti a questo target e l’idea è che anche TG3003 possa attirare l’attenzione di big pharma interessate a far rendere al meglio i propri checkpoint inibitori. Un esempio? Mi vengono in mente alcuni nomi. Escludo ovviamente chi già sta seguendo questa strada, quindi oltre a Bristol va depennata anche Roche, che sta già testando il proprio anti-CSF1R assieme all’anti-PDL1 su cui punta: MPDL3280A. Stesso discorso per AstraZeneca.

Merck potrebbe avere interesse. Keytruda, anti-PD1 approvato per il trattamento del tumore al polmone nona piccole cellule si trova in una curiosa posizione rispetto alla concorrenza. E’ approvato nell’indicazione che vi ho detto a prescindere dall’istologia del tumore, quindi non importa che sia squamoso o non, in soggetti precedentemente trattati che sperimentano una recidiva della malattia ed espressione di PD-L1. Keytruda quindi si accompagna ad un kit diagnostico per la scelta dei pazienti ( PD-L1 IHC 22C3 pharmDx) e quindi ha un segmento di mercato ben delineato e delimitato. Opdivo di Bristol-Myers Squibb, principale concorrente al momento, è stato inizialmente approvato in soggetti con istologia squamosa e solo recentemente ha colmato il vuoto grazie al via libera su soggetti non squamosi, che poi costituiscono la stragrande maggioranza di pazienti affetti da NSCLC. Sebbene sia stato approvato il test diagnostico da utilizzare anche in congiunzione con Opdivo, nel labeling del farmaco non viene menzionato, quindi non c’è restrizione circa l’espressione di PD-L1 e la differenza è sostanziale.

Da CheckMate-057 ricaviamo che in seconda linea Opdivo, in pazienti con bassa espressione di PD-L1, non migliora la sopravvivenza dei soggetti trattati; eppure nelle indicazioni terapeutiche del National Comprehensive Cancer Network (che comunque influenzano i rimborsi dei farmaci in USA) viene raccomandato come utile in soggetti già precedentemente trattati, indipendentemente dallo status di PD-L1. La motivazione sembra risiedere in una maggior durata delle risposte ed in un profilo di tollerabilità migliore rispetto a docetaxel anche in soggetti con bassa espressione. A Keytruda non è andata così bene, anche se di certo spingeranno la commercializzazione a forza di interpretazioni di quanto indicato da FDA.

Indipendentemente da queste considerazioni, vale la pena chiedersi quanto siano efficaci questi trattamenti in pazienti non ideali e come si possa migliorare la loro efficacia. Tanto per capire di cosa si parla, prendendo una stima qualsiasi sul potenziale del mercato per gli anti-PD1/L1 relativamente al tumore al polmone si avrà una cifra attorno ai 20 miliardi di dollari. Anche solo una minima espansione dei pazienti trattabili significa puntare ad una cifra spaventosa, quindi si giustificano i deal faraonici come quello fra Bristol e Five Prime, anche se, ammesso che mai ci sarà un accordo, Transgene non ha certo il coltello dalla parte del manico in questo momento.

La compagnia francese che, ribadisco, è sul ciglio della bancarotta, capitalizza circa 110 milioni di euro ed aveva in cassa 43 milioni al 30 settembre, danaro che non basterà certo a molto, probabilmente meno di un anno. Se non sfruttano l’opportunità di piazzare l’anti-CSF1R sarà obbligatorio racimolare nuovi fondi fra non molto, anche a condizione di ridurre ulteriormente le spese.

Tra la metà e la fine del 2016 a Opdivo e Keytruda si aggiungeranno altri anti-PD1-L1 di Roche ed AstraZeneca, aggiunta che renderà più feroce la competizione. Come detto, Bristol, Roche ed AstraZeneca hanno già provveduto ad accaparrarsi un anti-CSF1R. Manca solo Merck. E non è che ci siano in giro molti anticorpi che facciano al caso loro…

Io ho deciso di tentare un ingresso, se volete prendere in considerazione la cosa, qualche punto cardine sulla società:

- sono a rischio bancarotta, come già detto.

- sono fortemente inconcludenti, dalla loro fondazione ad oggi hanno provato di tutto, proteine ricombinanti, immunoterapia e terapia genica, il tutto senza portare al commercio nulla.

- sono fortemente sostenuti dall’Institut Mérieux holding.

Se non sono riuscito a scoraggiarvi dall’acquisto con il mio resoconto, vi auguro un buon weekend, da lunedì si comincerà ad incrociare le dita per Transgene.

@Luke, per me ora $CLVS è guardare e non toccare finché non si chiarisce la questione delle risposte… però bruttissima figura!

@ck scattati allarmi … attenzione attenzione allarme rosso ….. CLVS entrata nel mirino della Forza JEDI!

bah, oggi non credo faccia testo, in generale il settore è in stanca e molti si riposizionano… ad $ONTX adesso manca qualcosa che generi un chiaro valore nel breve periodo, non vedo un problema strutturale (che non ci fosse già prima! 🙂 )

Ciao, CK noto che su ONTX c’è molta voglia di vendere.

Ho paura che il dollaro sarà ben presto violato 🙁

Non ho parole

@Gian, vero, sarebbe il modo migliore per procacciarsi fondi! Dall’altra parte, meno soldi hai e meno potere contrattuale puoi sfruttare… servirebbero ora, secondo me, investitori qualificati e poi un partner, in un secondo momento.

Ciao CK ..con gli ottimi aggiornamenti che hanno dato sull anti-PD-1 ,oltre che sul resto,potrebbe cominciare a interessare a qualche biotech che sgancerebbe qualche qualche dollarino 😉 ….hanno una bella piattaforma con una singolare tecnologia….tu ci scrivesti un bell’articolo tempo fa…

@Gian, il problema rimane la cassa, ma credo che a breve la questione sarà sistemata…

http://seekingalpha.com/pr/15209176-enumeral-reports-that-its-novel-class-of-anti-pdminus-1-antibodies-elicits-higher-t-cell-activation-in-ex-vivo-human-assays-than-currently-marketed-anti-pdminus-1-antibodies

sembra buono 🙂

A proposito di #Eurobiotech, se vi chiedete perchè $ALCLS $CLLS stia salendo così tanto ultimamente, forse la riposta è questa:

@Biscotto, chiaramente dipende dalla quotazione che eventualmente raggiungerà, ma trovo interessante il secondo composto della loro pipeline, quindi probabilmente andrò a vedere i dati delle combo e poi deciderò… oh, a fine mese ci sono le tasse da pagare, quindi tutto potrebbe cambiare in un breve lasso di tempo 🙂

Ciao Ck, cosa dici della presentazione di cb839 che domenica prossima farà cala? in caso di salita pensi di uscire prima della presentazione o comunque mantieni la posizione? Grazie

@Gian, beh, loro dovrebbero metterci qualcosina per rendersi interessanti… detto che rigosertib viaggia sul suo binario triste ma non solitario, hanno una pipeline che al momento non sembra avere un senso, un chiaro valore, devono decidere su cosa puntare. Ora hanno anche qualche dollaro in tasca, serve un po’ di actor’s studio e un po’ di dati appariscenti! Un po’ di make up, insomma…

Ciao CK dici che qualcuno si accorgerà che Ontx è leggermente sottovalutata?? 😉

@Gian, è socialmente interessante osservare come d’improvviso ON123300 sia diventato un CDK4/6 inibitore, piuttosto che un semplice CDK4 inibitore. Potere delle PR… 🙂

http://seekingalpha.com/pr/15159866-onconova-therapeutics-inc-to-present-new-data-on-briciclib-and-next-generation-cdk4-6-inhibitor-on-123300-at-2015-aacr-nci-eortc-meeting

@Gian e Marco, ne prenderò ancora a breve… gli eventi attesi da qui all’inizio del 2016, (ma magari anche un po’ più in la) sono l’inizio della nuova fase 3 ed i dati in mono ed in combo di rigosertib… tante news e tanto interesse per i CDK inibitori, sai mai che per vie traverse ci guadagni anche $ONTX. Oh, riguardo al fallimento… non è fallita $CTIC… quindi non fallisce nessuno!

Mi unisco a Gian…indeciso se incrementare lei o affymed..

Ciao Ck..su ontx novità a breve o nel 2016?quando finirà questa agonia?si spera non fallendo 😉

IMPORTANTE

Lo definisce prima un “poveretto” e subito dopo lo dice chiaro e tondo: “In Malesia abbiamo assistito a uno squallido teatrino”. Chi parla è Loris Reggiani, ex pilota e tra i più esperti commentatori del motociclismo, storicamente mai schierato dalla parte di Valentino Rossi. Ma su quanto accaduto a Sepang Reggiani non ha dubbi: “Marquez rallentava fino anche a più di 1 secondo al giro quando era davanti a Rossi e accelerava per sorpassarlo subito quando era dietro”.

“Mentre guardavo il GP di Australia pensavo: oggi per la prima volta in tanti anni, Valentino non è lucido in gara, continua a sorpassare Marquez e fargli perdere tempo, mentre sarebbe meglio stargli dietro e seguirlo per andare a recuperare, perché Marc è l’unico che possa farlo. Poi ho sentito Rossi che in conferenza stampa del giovedì di Malesia dice quelle cose su un ipotetico aiuto di Marquez a Lorenzo, e ho pensato subito che avesse completamente perso la testa. Però ho anche pensato: se fosse come penso io, Valentino sarebbe Troppo pazzo, e allora ho cominciato a rivivere la gara di Phillip Island nella memoria con più malizia e ho iniziato ad avere dei dubbi, su Marquez. Ho deciso di provare a togliermi i dubbi, sono andato sul sito della motoGP: e ho stampato tutti i tempi di tutti i giri di tutti i piloti, compresi gli intertempi di ogni giro e col foglio stampato in mano ho riguardato la registrazione della gara. E’ facile, potete farlo tutti. Non potevo credere a quello che vedevo, per essere sicuro l’ho guardata 2 volte.

@Marco, probabilmente passerò tutto il tempo a mangiare carne rossa lavorata… 🙂

http://seekingalpha.com/pr/15113466-calithera-announces-multiple-abstracts-selected-for-presentation-at-the-2015-aacr-nci-eortc-international-conference-on-molecular-targets-and-cancer-therapeutics

tra il 5 e il 9/11 CK che fai?

@Celiac, di nulla!

@Gian, non che io sappia.

@LG, $STML ad ASH credo porti i dati completi di SL401, quindi direi che ci può essere interesse. $NKTR è un investimento in una compagnia ben più strutturata, direi buonissimo a questi livelli.

@AlpineMule, ah, childhood memories!

@Marco, grazie del link!

tril

http://trilliumtherapeutics.com/files/doc_presentations/2015/Trillium-corporate-pres-Q4-15.pdf

this article reminds me to the tankette L35 Vs T34 tank during the WWII

Minchiaaaaaa… aggressivo!

Momento di mercato un po’ così e ti presenti con ingresso in una società INCONCLUDENTE e a RISCHIO BANCAROTTA!?!?

Grande CK! Sei il mio idolo indiscusso!

E per non sbagliare, as usual, ti seguo!

PS $NKTR e $STML?

Ho fatto un po’ di campagna acquisti e volevo capire se ci vedi del buono…

Ciao CK…movimenti e volumi sulla piccola Sareum…ci sono novità??

grazie C.K.

Baci