A choice is made, made of free will

Just like the choice, the choice to kill

In the speed of a moment

Life stands still now you’re standing in my killing field.Slayer, “Killing Fields”

Due sono le cose che mi hanno colpito di Innate Pharma (IPH), anzi tre. Bassa capitalizzazione, meccanismo d’azione dei farmaci e l’accordo multimilionario con Bristol Myers Squibb (BMS). Oh, e gli studi Nivolumab (quello con Yervoy è arrivato dopo); quindi sono quattro cose. Quella che più da l’idea delle potenzialità di questa piccola biotech è l’accordo con BMS riguardo lo sviluppo di IPH 2102 (segnatevi bene il nome del farmaco, si rischia di far confusione). La firma sul contratto garantisce a BMS l’esclusività dei diritti a livello mondiale dei prodotti anti-KIR di casa Innate Pharma a fronte di un pagamento iniziale di 35 milioni di dollari oltre a possibili milestones che possono arrivare fino a 430 milioni in base agli obiettivi raggiunti. Ciliegina sulla torta, royalties sui ricavi netti delle vendite in doppia cifra. Per contestualizzare l’accordo in modo migliore, tenete presente che Innate Pharma si occupa di immunoterapia, in modo particolare (come suggerisce il nome) di stimolare il sistema immunitario innato, BMS ha in faretra uno dei primi agenti immunoterapici approvati da FDA in ordine di tempo, ossia Yervoy, ed uno fra i più promettenti in fase di sviluppo, ossia Nivolumab. Yervoy, con tutti i suoi limiti, rimane il primo trattamento approvato specificatamente per il melanoma, “Nivo” ha fatto girare la testa a tutti l’ultimo ASCO. Non è solo la qualità del parner, anche le cifre sono indicative. La stipula risale a luglio 2011 ed allora le sperimentazioni erano ancora ad un livello più acerbo di oggi. Non so oggi, ma a quella data, il contratto con BMS era il potenzialmente più lucrativo di licenza di un farmaco mai siglato da una compagnia francese, a detta di Hervé Brailly, CEO di Innate Pharma. Come se non bastasse, BMS si impegna a finanziare tutti i costi di sperimentazione, garantendo una longevità elevata alla cassa. In capo ai francesi, la conduzione della fase 2 EFFIKIR, nel trattamento della leucemia mieloide acuta (AML).

Riprendo da dove ho lasciato nell’introduzione alla compagnia, con gli appuntamenti di Innate Pharma (IPH) già in calendario per il 2013:

- 5 marzo, 2013: Publication of 2012 financial statements, with management comments. The 2012 Reference Document and Financial Report (included in the Reference Document) will be released during the second quarter of 2013.

- 7 maggio, 2013: Publication of revenue for 1Q2013, with management comments.

- 28 giugno, 2013: Annual shareholders meeting in Marseilles.

- 19 settembre, 2013: Publication of mid-year financial statements as of June 30, 2013, with management comments.

- 5 novenbre, 2013: Publication of revenue for 3Q2013, with management comments.

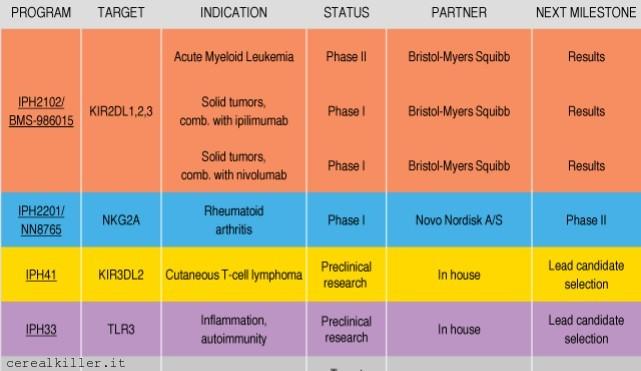

Innate Pharma ha due candidati in fase avanzata di sviluppo, tutti e due in licenza a colossi biotech: IPH 2102 con BMS ed IPH 2201 con Novo Nordisk. Questa la pipeline:

Ora, come vedete dall’immagine qui sopra, BMS ha in licenza l’anticorpo IPH 2101, poco sopra vi avevo detto di segnare bene il nome del farmaco e l’ho chiamato IPH 2102. Si tratta del medesimo anticorpo, ma prodotto attraverso due vie differenti: lo ’02 viene da cellule coltivate in vitro da ovaie del criceto cinese, lo ’01 invece da cellule ibride. Ogni sviluppo futuro sarà affrontato da IPH 2102, anticorpo anti KIR disegnato per aumentare la capacità delle cellule NK (Natural Killer) di aggredire il tumore.

Sistema Innate…

In poche parole funzione così. Il nostro sistema immunitario può essere divisi in “innato” o “adattativo”. Il primo viene anche detto “aspecifico”, il secondo invece “specifico” ed è più efficace, più mirato e frutto di una precedente sensibilizzazione che può essere causata da vaccini o da infezioni. Il sistema innato non ha quindi una specificità ed il suo effetto non è durevole, ma può essere stimolato. Innate Pharma prova a fare proprio questo, stimolare le cellule del sistema aspecifico a combattere cellule che il nostro organismo non riesce a riconoscere come estranee, come nel caso di quelle tumorali o comunque modularne la risposta per poter intervenire anche nel trattamento delle malattie autoimmuni.

Mentre nel caso di farmaci che mirano allo spazio del sistema adattativo si può notare un’agguerrita concorrenza, il versante legato al sistema innato è quasi sgombro da possibili concorrenti. Non mi risultano farmaci con caratteristiche simili a IPH 2102 o a IPH 41 o ancora al programma in partnership con Novo Nordisk; Johnson & Johnson e Opsona Therapeutics stanno perseguendo qualcosa di molto simile ad IPH 33, cioè approcciare il bersaglio attraverso anticorpi monoclonali, anche se il TLR (Tool-like receptor) è oggetto di sperimentazione anche per compagnie come GSK, Pfizer, Idera (IDRA) o AstraZeneca, ma attraverso agonisti.

Oggi non voglio occuparmi nel dettaglio dei farmaci però, questo aspetto sarà affrontato nella seconda parte. Voglio raccontarvi qualche cosa riguardo al loro sviluppo, prima di affrontare il discorso finanziario di Innate Pharma.

IPH 21 inizialmente faceva parte del pacchetto di progetti concessi a Novo Nordisk, assieme a IPH 22 e IPH 23. Quando Novo decise di smarcarsi dal segmento oncologia, restituì ad Innate i diritti legati allo sviluppo in quell’ambito e acquistò a titolo definitivo quelli legati ad IPH 23, mentre per IPH 22 mantenne un rapporto di partnership come attualmente si presenta. Fu il ritorno di quei diritti a consentire l’accordo con BMS, circa 3 anni dopo. IPH 23, per il quale Innate non può vantare quattrini a nessun titolo, si trova in fase 2 nel trattamento della malattia di Crohn. Se da una parte non ha un ruolo nel calcolo di quanto possa valere Innate in termini di capitalizzazione, dall’altro testimonia quanto di buono possa fare la compagnia.

Innate Pharma ha cassa sufficiente fino al 2015, ha in Novo Nordisk il suo maggior azionista con il 14,8% delle azioni emesse e, particolare da non trascurare, è in società con la connazionale Transgene in Platine Pharma Services, una compagnia dedita a fornire servizi basati su piattaforme tecnologiche comuni e inerenti l’immuno modulazione, per lo sviluppo di farmaci sia a livello preclinico che clinico.

Ma non pensavo si pagasse più in Danimarca che qui… ci son rimasto male. Che se li tengano 🙂

io mi ricordavo della doppia tassazione, l’avevo letto su un forum.

Parlando di cose serie ONCY batte cassa…. quasi quasi

@Elisa, Ok… @Gooser, @Marco… oh, alla faccia della super evoluta Danimarca… confermata doppia tassazione, 27% da loro e 20% da noi…

CK, leggi il contenuto del link che ha postato Garghy.

@Elisa cosa sei tu retailer ?? io credevo fossi gnocca !!

AHIA !!!!!

@Andrea Aspettiamo la risposta della tua banca !!!! magari te ne chiede di più haha !! Per fortuna le mie biocroste non staccano dividendi quindi il problema non sussiste !!!

@Elisa cosa sei tu retailer ?? io credevo fossi gnocca !!

Fammi capire… 130 euro per cosa? Per avere i dividendi?

130 euro ogni pratica. Permettetemi di dire che è un vero schifo. E chi la istruisce una pratica che costa 130 euro? Ovviamente chi ha investito un sacco di denaro, non certo io o il piccolo retailer.

Andrea con le 100mila NVO che hai preso non sono proprio una miseria eh

la mia banca mi manda in questa pagina

http://help.fineco.it/interna.asp?sez=642&info=2718

Giorno Elisa, è per questo che ho chiesto in banca… solo pensavo che mi avrebbero risposto al volo… oh, poi i dividendi sono una miseria e va tutto in tasse, però son curioso.

Non tutti i Paesi applicano la stessa aliquota. L’America, per fare un esempio, applica il 15%; 15% cui va ovviamente aggiunto il nostro 21 (credo che il governo Monti abbia aumentato la precedente aliquota di un 1%)

Buongiorno a tutti 😀

@Gooser, @Marco… ho chiamato in banca (una sola, l’altra è stata da poco rapinata, non mi sembrava il caso di rompere le scatole)… mi hanno detto che mi faranno sapere le aliquote. Immaginavo che rispondessero al volo, pensavo facesse pate del loro lavoro… o che almeno qualcuno in tutta la filiale sapesse qualcosa. Da quando il vecchio Angelo è andato in pensione, sono allo sbando…

Non sono esperto di queste cose ma per quello che ricordo io i dividendi sono tassati in maniera doppia nel paese di erogazione la prima e poi sul netto è applicata quella del nostro paese (20%).

Se teniamo presente che la danimarca è avanti anni luce rispetto a noi saranno tassati i dividendi saranno tassati allo 0,0005% (scherzo eh ahhahhaha).

Ciao Re Mida !!!

bello oggi il recupero di ARRY…

dentro su NOVO NORDISK comprata al nyse a 168 $. il rifiuto del FDA influisce minimamente, secondo me è una occasione….

Vero, per gli amanti delle big, a poco più di 900 DKK era da prendere… anche per il discorso dividendi, sai mica a quanto sarebbe tassato? Immagino il 20…

Giusto per fare 4 chiacchere da “bar delle bio” il colosso danese Novo ha preso na bella mazzata con il rifiuto di FDA per il loro farmaco per il diabete…..

@Luigi, in questo ambito, riesco ad immaginare poche cose più interessanti di IPH 21 e Nivo impiegati assieme… una volta validato il meccanismo, Innate se la contenderanno in parecchi! Rimanendo in Danimarca, se non Novo… Genmab, non sarebbe male per una fusione!

Le voci di una fusione con la capitale danese non Novo-Nordisk? (Una grande azienda francese con la tecnologia eccezionale)