Ignyta non è una biotech italiana, ma il farmaco più avanzato viene dalla Nerviano Medical Sciences. Per chi non fosse a conoscenza dell’azienda italiana sarà interessante sapere che si tratta di una delle realtà più interessanti a livello europeo per quanto riguarda la ricerca e sviluppo di farmaci, in particolar modo per quanto concerne l’oncologia. Chi la conosce invece, probabilmente è a causa del fatto che è proprio NMS a produrre Pixuvri per Cell Therapeutics, ed è sempre NMS ad aver concesso in licenza brostallicina alla compagnia di James Bianco. Questa la loro pipeline, poi si passa ad Ignyta:

Come potete vedere sono due i farmaci che NMS ha concesso a Ignyta:

Nerviano, 6 novembre 2013 – Nerviano Medical Sciences (NMS, www.nervianoms.com) ha siglato un accordo di licenza con Ignyta, Inc. (www.ignyta.com) garantendo alla azienda biotech americana lo sviluppo esclusivo a livello globale e i diritti di commercializzazione di RXDX-101, un inibitore di tirosin-chinasi diretto alle proteine TrkA, ROS1 e ALK, già in sviluppo clinico per il trattamento di pazienti con tumori solidi molecolarmente definiti; e RXDX-102, un inibitore diretto alla famiglia di recettori tirosin-chinasici TrkA, TrkB e TrkC, attualmente in sviluppo preclinico, per il trattamento di tumori multipli.

Secondo i termini dell’accordo Ignyta si assumerà la responsabilità ed i costi dello sviluppo e della commercializzazione a livello globale di RXDX-101 e RXDX-102. NMS avrà diritto a pagamenti upfront e per successive milestone nello sviluppo, oltre che a royalties sulle future vendite sul mercato di RXDX-101 e RXDX-102.

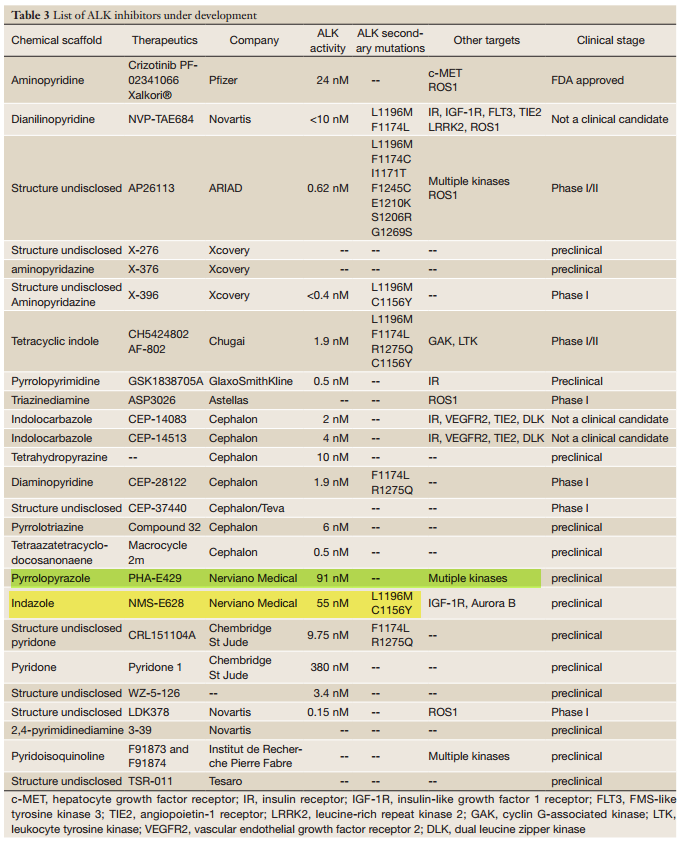

Al momento dell’accordo la situazione internazionale per quanto riguardava lo sviluppo di ALK inibitori era un po’ più avanzata di quella espressa in questa tabella:

Come potete vedere NMS a quei tempi aveva due candidati come ALK, sottolineati da me in giallo (quello che poi diventerà RXDX 101) ed in verde. RXDX 101 è stato poi presentato all’AACR del 2013 in funzione della sua capacità di inibire ROS1 (IC50 7 nM), cosa che nella tabella qui sopra non era indicata.

E’ abbastanza recente la scoperta del fatto che un riarrangiamento del gene ROS1 è identificabile anche in circa un caso di tumore al polmone non a piccole cellule (NSCLC) su cento. La scoperta ha aggiunto una opzione terapeutica in più nei confronti di alcuni malati di NSCLC, allo stesso modo di quando venne identificata la mutazione ALK o, anche qui piuttosto recentemente, la fusione RET.

In modelli preclinici RXDX 101 (allora si chiamava ancora NMS-E628) mostrò di essere efficace nell’inibire, sia in vivo che in vitro, la crescita di tumori ALK+ e di poter essere efficace anche nel superare la barriera emato-encefalica. Nei modelli murini RXDX 101 al dosaggio di 120 mg ha ottenuto una sopravvivenza di 56 giorni rispetto ai 33 del gruppo di controllo. Chiaramente servono conferme sul campo, ossia in uno studio controllato, ma l’effetto riscontrato in preclinica è incoraggiante.

Questo ultimo aspetto è di notevole importanza dal punto di vista del valore del farmaco, in quanto consente di sperare che il farmaco possa avere una sua utilità anche in soggetti con metastasi al cervello, specialmente quando usato in seconda linea, dato che poche meno della metà dei soggetti la cui malattia progredisce dopo l’uso di Crizotinib sperimenta metastasi al cervello. Se ricordate ne parlai anche in relazione ad AP 26113 di Ariad (ARIA) che ha testato il farmaco in fase 2 in una coorte di soggetti con NSCLC ALK+ e metastasi al cervello. L’ALK inibitore di Ariad ha trovato in questo aspetto un potenziale elemento di diversificazione rispetto alla concorrenza, dopo aver accertato l’inefficacia di AP 26113 in soggetti con mutazione T790M. Ignyta potrebbe puntare su questa strada, ma non solo.

Vediamo la situazione aggiornata dello stato di sviluppo di RXDX. Attualmente il farmaco di Ignyta si trova in fase 1/2 con lo scopo di determinare un dosaggio massimo ed un dosaggio consigliato per la fase 2. I primi risultati diffusi sono piuttosto incoraggianti:

• 18 pazienti arruolati dei quali 17 trattati in 6 coorti

• Nessuna DLT ed un unico evento avverso di grado 3

• Area sotto la curva e concentrazione massima proporzionali con il dosaggio somministrato

• 1 paziente NSCLC (ALK+) con prolungata stabilizzazione della malattia

• 1 paziente con neuro-blastoma ALK+ con risposta parziale

• 1 paziente con cancro al pancreas (ROS1) con stabilizzazione prolungata della malattia

La fase 2 proseguirà in un modo piuttosto intelligente, dividendo i pazienti a seconda del profilo del paziente, in perfetta ottemperanza di quello che è il dogma attuale, ossia la terapia bersaglio:

Come potete notare esistono due coorti destinate a pazienti caratterizzati da sovra espressione di Trk, fatto che riveste una notevole importanza data la capacità da parte di RXDX 101 di inibire tale bersaglio. Non si tratta dell’unico Trk inibitore in fase di sviluppo, ma uno dei pochi a perseguire una strada mirata al trattamento dei pazienti che mostrano tale alterazione e non a tumori nei quali l’alterazione è presente:

Che l’inibizione di Trk possa giovare in particolari tumori è una considerazione ce sta guadagnando consensi. Recentemente Dovitinib ha mostrato di essere sullo stesso piano relativamente a Sorafenib ed alla sua efficacia in pazienti con carcinoma renale. Dovitinib è un TKi sporco, quindi inibisce diversi percorsi cellulari simultaneamente come fa anche Cabozantinib/Cometriq di Exelixis, altro Trk inibitore, fra le altre cose. RXDX ha caratteristiche simili, in quanto ha una capacità di inibire diverse tirosinchinasi, ma una selettività verso bersagli differenti rispetto ai farmaci già citati (pan-Trk, ROS1 e ALK).

Per quel che è dato sapere al momento, in attesa che ad ASCO vengano presentati dati più corposi ed aggiornati, il profilo di sicurezza sembra rassicurante ed il fatto di non aver trovato un dosaggio massimo fa supporre che si possano ottenere risultati migliori in termini di efficacia in fase 2, oltre che ipotizzare un uso combinato in altre sperimentazioni.

Ignyta ad oggi quota 7,2$ e capitalizza poco più di 140 milioni. Al controllo del 31 marzo aveva 52 milioni in cassa ed altre disponibilità equivalenti (oltre a 47 M$ in securities disponibili per la vendita). La cassa, a detta della società, dovrebbe essere sufficiente per garantire 12 mesi di gestione. Su questo aspetto, farei poco affidamento, per quanto riguarda il resto invece, suggerirei di tenere gli occhi ben aperti.

@LG, ovviamente idem per Directa!

….no Binck, no party!

echecazz….