Il gallo e la perla

In un letamaio un pollastro cerca qualcosa da beccare: trova una perla. “Tu, una cosa tanto preziosa” disse “stai qui abbandonata in un luogo indegno! Se qualcuno avido di quanto tu vali lo avesse notato, saresti tornata da un pezzo al tuo primitivo splendore. Io, certo, ti ho scoperto, ma preferirei di gran lunga trovare qualcosa da mangiare, e così questa combinazione non serve un accidente né a me né a te”. Questo io lo racconto per certe persone che non mi capiscono.

Fedro, III, 12

Ringrazio Michele, conte di Galapagos, per l’introduzione. E’ bene precisare subito che io sono il pollastro in cerca di becchime e come l’animale in questione non ho una concreata opinione circa lo short sui titoli. Non l’ho mai fatto, anche per una questione tecnica, visto che con le attuali piattaforme che uso dovrei abilitare il servizio, tuttavia spesso sono stato tentato. Capita, ad esempio, di vedere approvati farmaci che chiaramente non hanno alcun futuro in termini di vendite e titoli decisamente troppo capitalizzati per quello che in realtà hanno in cantiere e verrebbe la tentazione di scommettere contro, ma francamente è un desiderio che sparisce in fretta, per quel che mi riguarda. Trovo molto più allettante la possibilità di scommettere a favore ed avere infinite possibilità di salita piuttosto che puntare ad un guadagno massimo del 99% nel caso l’azione si disintegri. Punti di vista, chiaramente, ma la premessa è solo per chiarire un punto: non sono short sulle aziende di cui vi parlo in questa serie di articoli, ma l’ipotesi di investimento in queste aziende ha molto senso solo se ci fanno la cortesia di crollare prima. In buona sostanza, si tratta di fare quello che in passato è già riuscito in modo egregio con aziende quali Ziopharm (ZIOP) o, caso più recente, Onconova (ONTX).

Se già le avete in portafoglio, sappiate che vi auguro tutto il bene possibile. Oggi iniziamo da Immunomedics.

Immunomedics (IMMU).

Ora, detto che l’unica partnership di peso è legata al farmaco che potrebbe causare (con il suo fallimento) la creazione di un punto d’ingresso, che quella con Bayer è in sospeso e comunque riguarda sempre epratuzumab, che non hanno una storia di successi alle spalle e che è fondata la possibilità che la tecnologia sulla quale basano la realizzazione dei loro ADC sia decisamente inferiore a quella dei diretti concorrenti, quale potrebbe essere un buon motivo per raccogliere da terra Immunomedics? E quale sarebbe la quotazione migliore per puntare ad un acquisto?

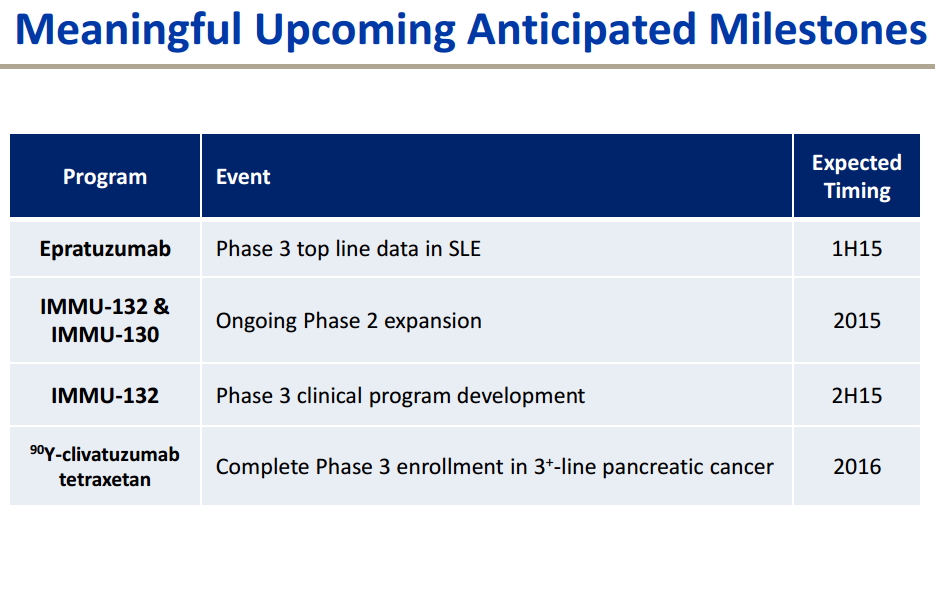

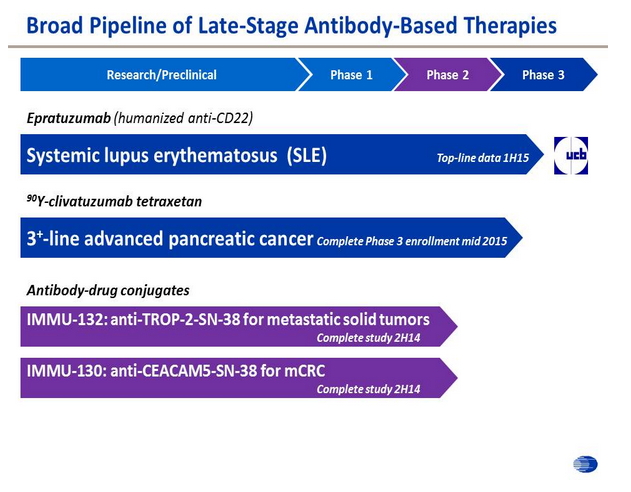

Iniziamo dal primo aspetto. Vediamo la pipeline:

Epratuzumab non è l’unico farmaco in fase 3, c’è anche 90Y-Clivatuzumab tetraxetan nel trattamento del carcinoma pancreatico avanzato in terza linea. I dati di questo studio, altro evento binario possibile, sono attesi per la metà del 2016, il che potrebbe già essere un motivo interessante per puntare su Immunomedics dopo un ipotetico fallimento di epratuzumab. Ma non è sufficiente.

Ci sono due ADC in cantiere per Immunomedics. Tutti e due hanno come payload SN-38 (metabolita attivo di irinotecano), citotossico di elevata potenza, ma che non è semplice somministrare ai pazienti per due ordini di motivi: insolubilità in acqua e tossicità elevata. Immunomedics tenta di risolvere il problema coniugando SN-38 ad un anticorpo in modo che il carico venga rilasciato sul bersaglio desiderato, risparmiando i tessuti sani, grazie al linker sensibile all’abbassamento del pH che si verifica nell’ambiente tumorale. Il principio dovrebbe esservi familiare, se leggete questo blog, ma si riassume nel concetto di bomba intelligente che spesso viene impiegato: l’anticorpo prende la mira ed il carico citotossico distrugge il nemico. Sulla carta tutto sembra perfetto, nella pratica è molto più complicato: spesso il target non è dei migliori (difficilmente raggiungibile, poco espresso o espresso anche nei tessuti sani) o il carico è troppo tossico comunque e non vine rilasciato solo dove si trova il tumore, causando enormi danni al paziente. Nel caso di Immunomedics che il linker abbia qualche problema mi sembra abbastanza evidente, ma il problema si potrebbe superare a fronte di una notevole attività. Inoltre il problema, in diverse misure, sembra comune a chiunque sviluppi ADC.

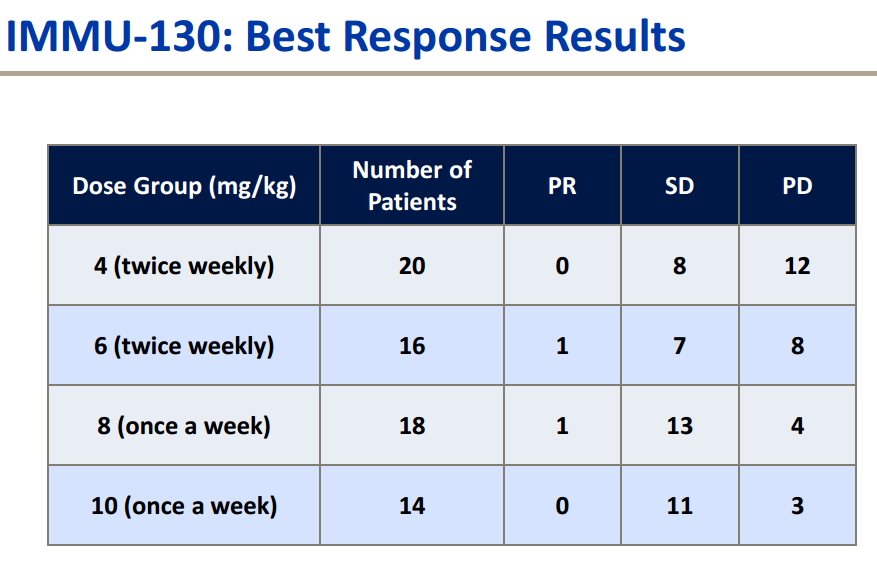

IMMU-130 ad ASCO15 ha dimostrato di essere ragionevolmente tollerabile su pazienti affetti da carcinoma del colon-retto metastatico non solo pesantemente pretrattati, ma che avevano già ricevuto trattamenti a base di irinotecano. Sia chiaro, in termini di efficacia siamo lontani dall’aver ottenuto risultati strabilianti, ma in un’ottica di combinazione sembra ci possa essere spazio per IMMU-130 in future sperimentazioni. Fra i vari dosaggi e le varie modalità di sperimentazione si è pervenuti ad una sola PR (a dire il vero, ad ASCO sembra essere scomparso un paziente dalla coorte del dosaggio a 8 mg/kg) ed a molteplici stabilizzazioni della malattia, come si può evincere dalla tabella qui sotto:

Più interessante dal punto di vista dell’investitore IMMU-132 (Sacituzumab Govitecan), ADC con target TROP-2 impiegato nel trattamento di diversi tumori solidi. Meglio perché in questo caso si vede un reale valore ed una chiara strada verso l’approvazione, traguardo che chiaramente verrà tagliato solo a fronte di conferme in uno studio registrativo. Osservate la tabella qui sotto:

| Cancer Types (N*) | Objective Response** | Disease Control |

| Triple-Negative Breast (46) | (2+10) (26%) | 34 (74%) |

| Non-Small Cell Lung (19) | 6 (32%) | 14 (74%) |

| Small Cell Lung (20) | 6 (30%) | 11 (55%) |

| Esophageal (16) | 2 (13%) | 9 (56%) |

Il tasso di controllo della malattia nel tumore al seno triplo negativo ed in quello al polmone non a piccole cellule sono decisamente elevati, ma mentre nel secondo caso è più difficile scorgere una reale superiorità rispetto a trattamenti di nuova generazione attualmente in fase di sperimentazione, il TNBC rappresenta una ambito con disperato bisogno di nuove opzioni terapeutiche e scarsi risultati anche con l’impiego di checkpoint inibitori, che nel tumore al seno faticano a ripetere gli straordinari risultati raggiunti in altre indicazioni.

Al recente San Antonio Breast Cancer Symposium (SABCS), giusto per fare un esempio, pembrolizumab (Keytruda, anti-PD1 di Merck & Co) su pazienti molto pretrattati ed affetti da TNBC ha ottenuto un ORR del 18,5% con una risposta completa e 4 parziali oltre che a 7 SD per un tasso di controllo della malattia del 50%. D anotare che durante lo studio una paziente ha sviluppato deplezione del fibrinogeno ed è morta di coagulazione intravasale disseminata (CID o DIC per gli anglofoni).

Due CR e 5 PR per Xtandi, in base a quanto presentato ad ASCO da Medivation ed Astellas, su pazienti AR+ e TNBC per un ORR del 9,3%. Dati interessanti, ma poco impressionanti e comunque relativi ad un sottogruppo della popolazione.

I risultati più interessanti che ricordo di aver visto finora in questo ambito però sono relativi alla fase 2 a Celldex (CLDX) con CDX-011. Nello studio EMERGE, che puntava peraltro a dimostrare come l’espressione di GPNMB aumentasse l’efficacia del proprio farmaco in soggetti con tumore al seno metastatico, sono state arruolate anche donne affette da TNBC. I risultati? Una ORR del 19% con un tasso di controllo della malattia del 69% (il controllo ha fatto registrare 0% e 33% rispettivamente). Meglio ancora fra pazienti TNBC e alta espressione di GPNMB: ORR 33% e DCR 75%. In questi ultimi pazienti PFS ed OS sono stati di 3 e 10 mesi rispettivamente. Qualche considerazione rispetto ai dati di Immunomedics. Celldex ha condotto uno studio randomizzato con un controllo, aspetto positivo per la veridicità dei dati, anche se il trial era in aperto, Immunomedics non l’ha fatto. EMERGE era caratterizzato dalla possibilità che i pazienti assegnati al controllo potessero fare cross-over verso il braccio al quale veniva somministrato CDX-011, elemento che ha di certo indebolito i dati del farmaco di Celldex, basti pensare che la mOS dei pazienti passati al gruppo migliore è stata di 12,5 mesi, contro i 5,4 di chi non l’ha fatto (e si parla di 15 pazienti su 41). La PFS finora registrata su pazienti TNBC sottoposti al trattamento con IMMU-132 è stata però di 6 mesi, dato estremamente incoraggiante anche se prematuro.

In circolazione, a livello clinico, non c’è nulla di paragonabile a IMMU-132, il che non necessariamente è un male, ma avere qualcuno di importante a tracciare la via è di norma un aspetto confortante. Non validerà il target, ma ne aumenta la consistenza. Una breve ricerca in rete sembrerebbe suggerire che Pfizer possa darmi una mano in tal senso. La compagnia sta attualmente arruolando pazienti affetti da vari tumori solidi per determinare il dosaggio massimo tollerato e la RP2D di un anticorpo coniugato chiamato PF-06664178. Sebbene il target di PF-06664178 non sia di dominio pubblico, ci sono alcune evidenze in base alle quali si tratti di un ADC che è legato in qualche misura a TROP-2, dato che fra gli obiettivi secondari vi è la determinazione dei livelli di TROP-2 nei tessuti raccolti dai soggetti arruolati.

Detto che a fronte di un crollo di epratuzumab ci potrebbe essere del valore, nel resto della pipeline, su cui puntare, a che livello il gioco vale la candela?

Credo sia realistico ipotizzare che circa metà della capitalizzazione attuale derivi dalle aspettative circa le fasi 3 in corso nel trattamento del lupus, quindi un buon ingresso potrebbe essere attorno a 2,15$. Anche immaginando che dopo la catastrofe il titolo si trovi a quotare il doppio della cassa, che ammonta a circa 100 milioni dopo l’emissione di febbraio, ci si ritroverebbe ad un valore attorno ai 2,2$ ad azione.

Tanto per fare un esempio, Anthera (ANTH) è in fase 3 con blisibimod, nei due studi CHABLIS-SC1 e CHABLIS-SC2 e capitalizza ad oggi, dopo una enorme e recente salita, circa 300M$. Se l’intero valore di Anthera al netto della cassa fosse attribuibile al potenziale nel trattamento del lupus, sottraendo questa cifra dalla capitalizzazione attuale di Immunomedics arriveremmo ad un valore di 140M$ o 1,6$ circa ad azione. Si tratta di un estremo piuttosto basso, ma prendendo tutti questi dati in considerazione un possibile punto d’ingresso potrebbe essere compreso fra 1,6 e 2,2 dollari. L’alternativa sarebbe quella di attendere che passi la tempesta e si chiariscano alcune tematiche, prima di tentare un ingresso.

E se invece Immunomedics dovesse farcela? Tanto per iniziare i complimenti a chi ci ha creduto sarebbero d’obbligo. A quel punto sarebbe il caso di guardare Immunomedics da una prospettiva differente. Per il momento però i miei occhi rimangono fissi su quel binario…

Su $EXEL mi sa che faccio prima a scrivere un breve articolo… sto avendo chiacchierate piuttosto costruttive ed al limite del trascendente con alcuni affezionati lettori. Oh, piccolo inciso, essendo io un beone ed una buona forchetta, capirete che scommettere una cena per me e per chi eventualmente dovrebbe pagarmela è un impegno economico non da ridere, quindi mi scuserete se tralascio di dirvi quanto sto scommettendo e con chi lo sto facendo, ma la sostanza è che solo l’unico ad essere pessimista circa METEOR. E credetemi, le persone con cui discuto e che puntano su EXEL sono veramente in gamba, professionisti. Quindi? Quindi butterò giù due righe e sarete voi a decidere.

@Mikis, tornando a noi $ARQL torna di certo ad essere interessante, ma devo dire che l’ipotesi METi in generale secondo me è da considerarsi al momento come una colossale tragedia (oh, non per tornare sempre li ma cabo è un anche un METi 🙂 )

@Gian, anche qui, direi che i tempi sembrano essere maturi per scegliere una OTC da inserire in portafoglio 🙂

http://seekingalpha.com/pr/14079985-enumeral-announces-progress-in-pdminus-1-timminus-3-and-other-pipeline-programs

qualcosa si muove su enum 😀

Perdonami..altopiano motta…sono un po ‘cotto’..tutti i giorni dalle 7 alle 23…senza sosta…gratificante ma..anche dispendioso…energie quasi 0…e vorrei aggiungere…

Da Exel e’ meglio starci fuori o ?

E poi ancor più… interessante come gia’ accennato Arql..e’ ai minimi…e ? Anche tu nei vecchi report ne hai parlato ed investito se non sbaglio.. Ma pensi che veramente non sia ancora il momento?.

Scusami se pecco in qualche errore….ma non sono perfetto…

Grazie mille e buona giornata…

Grazie CK.

Eccomi..siamo in pausa …ragazzi sopra l’altopiano ponte vicino allo spluga in val Chiavenna…io in relax..e quindi..ne approfitto..

Dimenticavo..dall’ultimo commento.

Sono entrato in Cala..perche’? Per ottenere cio’ che mi sono prefissato ci vuole una % di rischio..e quindi..

Poi il valore del titoli se non ho sbagliato i calcoli si aggira tra 7/8 $ e quindi ci siamo…poi grandi rimbalzi sicuramente per eventi binari ci sono stati e mi stuzzicava …forse un obiettivo possibile e realistico dei 20$!!! Mi sembra che?Ho visto la pipeline e non e’ male!! Ma non ricordo..cosa secondo te vale la pena tener in mente e sott’occhio? Cosa ne pensi CK?

@ck , detto da te sommo profeta custode del sapere dell’anellodeisettespillatori, discendente di Knar , cugino di Krum, fratello di Tzet , pronipote di Humk , trisavolo di Tram ….è un onore!

@Luke, sei saggio come Yogurth, colui che ha donato l’anello dello Sforzo a Stella Solitaria! Però $IDRA IBRA no, eh…

@Simon, $NKTR? giusto per via della capitalizzazione. 1,5B$ per il portafoglio biotech sono un filino troppi…

@Mikis, andiamo in ordine:

-$AFMD, per me ora 15$ è un valore realistico, quindi direi che se nulla cambia (ma faccio fatica a crederlo) a 12$ potrebbe essere un buon ingresso con una posizione consistente… in buona sostanza, dipende da quanto vuoi investire e da quanto vuoi realizzare, più matematica che altro.

-$IPH, molto dipenderà dai dati di liri, certo è che con l’accordo miliardario siglato con $AZN il rischio è molto mitigato. Direi che la risposta più sensata è questa: o si vende in base ad un ragionamento in funzione dell’evento binario (primi dati della combo $BMY) oppure occorre fare una stima più approfondita del valore del farmaco, cosa che al momento non è nemmeno semplicissima. La prima soluzione è la più sicura, la seconda è più rischiosa ma potenzialmente più remunerativa. Nessuno vieta di fare un mix… 🙂

-$MLM, si, direi che considerare TK un futuro blockbuster è insensato, ma l’approvazione avrebbe anche valore nell’affermare la bontà della tecnologia alla base di TK. In ottica futura, con lo sviluppo del CAR anti CD44v6 potrebbe essere importante.

-$IMMU, c’è grande incertezza e grande attesa, il titolo difficilmente prenderà una direzione diversa da quella attuale in mancanza dei dati di EMBODY.

Non riesco…email si trasforma ancora in breve commento….. Sono al campo del mio oratorio e tra colazioni ed altro sono sempre pieno quest’anno sono ben 60 ragazzi!!!.

Sinteticamente….

Quanto e a che prezzo conviene rientrare in Afmd….?

Che prezzo bisogna puntare per la vendita totale o parziale di Iph…?

Per Mlm…e’ giusto considerare un target tra 0.50..e…0.80€….?

E Immu..mi sembra un titolo interessante ma non riesco ha decifrare le intenzioni e l’ andamento intrinseco del titolo?..

Grazie mille…CK.

Ck

Cosi’ ho fatto, Idra 3,41 con pmc 3,6 dollaro in favore e Nktr 11,11 portafoglio 2 binck ( gia presente nel portafoglio 1 finecchio a 11,65 dollaro in parita’).

Su Nktr continuo a non capire perche’ caro amico nostro non le fai entrare nel ptf bio qui presente…

Buon we

Al fresco delle cascate…

@ck chiuso AFMD , il mio motto è il solito : vendi e pentiti 🙂

sono estimatore da tempo e tu lo sai di IBRA IDRA ! 🙂

il mio piano d’accumolo prosegue sempre ..silente…….. 🙂

@Gian, fa uno strano rumore 🙂

Ciao CK, le prospettive temporali per IDRA sono long? o possiamo avere sviluppi UP a breve ??

grazie

Ciao Ck….e su $CALA il tuo stomaco cosa dice? 😀

Quando a guidarti è anzitutto lo stomaco, sono ancor più sicuro che stai facendo la scelta giusta!!

$IDRA? L’accendiamo! Anzi, raddoppiamo!!

@Mikis, un passo dopo l’altro…

@Stefano, di nulla!

@Simon, bravo tu.

@LG, $IDRA o $NKTR? Il cervello mi direbbe che Simon ha fatto la scelta giusta, incrementando ambo le due, il resto degli altri altri organi, compreso il più importante di tutti, lo stomaco, mi dice che $IDRA è il cavallo su cui puntare… stessa sensazione che avevo su $ONTY…

Mi porto avanti e ringrazio ancora… $$$$$$$AFMD

Vorrei scriverti e-mail…ma devo trovar il tempo…spero di farlo….

Con mio dispiacere ho preso la decisione di vendere Afmd perche’ ho la “cassa” vuota e per poter aspirare all’obiettivo che Tu grande CK…sai….

Comunque 82% di gain…

Andiamo avanti cosi.

Grazie.

Ciao Stefano e grazie per le belle parole. Si, direi che ha senso se si ha cassa a sufficienza. Cercherò di completare il report il prima possibile!

Caro CK colgo l’occasione per ringraziarti anche io per report e analisi che produci e condividi sul blog. So bene che sotto questi testi spesso “oracolari” c’è un enorme lavoro. La domanda del giorno è se sia sensato ri-mediare su $IDRA nel caso proseguisse questa discesa. So che stai per scrivere ancora su $IDRA ma sono impaziente

@Juan, dita incrociate… nel mentre scrivo due righe.

@Marco:

CK secca secca!! TP MDGN?

prese CALA 7,12 speriamo bene CK 🙂

Vendute AFMD a 14,76 grazie CK!!

@Juan, accetto birra e salsicce!@

@Gian considerando la guidance fornita a fine anno, quando avremo in mano i dati dell’impiego in combo, in cassa ci saranno 65M$…all’attuale capitalizzazione siamo 2x la cassa, quindi, si, mi pare che si stia esagerando! 🙂

Ciao Ck…ma Cala con 94mln in cassa al 31 marzo 2015 e 120mln di $ capitalizzazione non sta un pò esagerando nella discesa? 😀 …che ne pensi?

OK CK lunedi esco da AFMD a prescindere da grecia dentro o fuori,meglio se dentro cosi magari la vendo meglio,a vendita avvenuta vengo a ringraziarti,poi mandami l IBAN :-)….a parte gli scherzi anche se prima o poi una donazione piu che dovuta dovro fartela,ti ringrazio come sempre.

@Juan, io penso che $AFMD ora valga più o meno quanto dice la sua capitalizzazione, quindi se il guadagno è buono (in termini di vil danaro, non di percentuale) conviene vendere. Tutto o in parte dipende… io credo ci sia ancora spazio per una salita dettata da una partnership futura ma ovviamente siamo nel campo delle ipotesi!

@Gian, si a tutte e due, anche se non di moltissimo. $ARRY in questo momento sconta il rischio di diverse fasi 3 in fase di conclusione e comunque non capitalizza pochissimo, quindi nel breve il risk/reward non è invitante…anche qui siamo in zona del target price che avevo stimato nel report, quindi direi che la si possa considerare leggermente sottovalutata. $ENUM più difficile fare stime, ma la metterei nella stessa categoria.

@Mikis, non ho visto la tua mail, mi spiace. $IDRA ed $EVT mi pare che siano due ottime scelte, su $EVT conto di scrivere a breve. $ONTX credo debba emettere per forza, l’alternativa è trovare un ottimo accordo per i programmi meno avanzati ed è poi il motivo per il quale sono entrato prima di aspettare che rimpinguassero la cassa. $ONTY potrebbe tornare interessante per fine anno, al momento però guardo altrove. Oh, il prossimo report sarà su $IDRA molto probabilmente…

@Marco, direi che tutto sommato la raccolta fondi è andata benone… ho temuto il peggio in alcuni momenti! Visto l’andamento negli ultimi giorni, è possibile che si tratti di investitori qualificati! 😉 Bene anche la notizia della IND concessa ad $ADAP…

CK il movimento di MDGN di oggi? Grazie

Ho inviato email ma forse non!!!

Comunque niente di male…

Sono entrato in Idra e Evt….

Ck cosa ne pensi?

E con pazienza aspetto un’ottima opportunita’ basata sulla tua regola del 2CK….e intanto guardo con attenzione Immu e Cala…

La seconda mi interessa molto..

Un Tuo cordiale parere in questi ultimi movimenti?

E che dire di Ontx…oggi buon movimento…

Ma pensi ancora che possa emettere?

Per caso hai in preparazione un rientro su Onty? Se si su che base e per quando…..

Per ultimo………stai preparando un dei Tuoi fantastici repor….

….Grazie CK.

Ciao Ck …ma arry sotto i 7$ non è un tantino sottovalutata?…ed Enum a 0,53$ non lo è altrettanto secondo te?

parlo di AFMD

sommo CK quindi tu venderesti una parte a 15 lasciando pascolare le altre???

intanto Medigene sospesa per eccesso di rialzo….bene bene

@Marco, può essere, credo conti anche la Piperata con target a 6$…

@Simon, target price raggiunto, io aspetto a vendere, ma in teoria ci starebbe una monetizzazione

Afmd

Domani vedremo i 15$. 500ml di cap ci potranno bastare??

ontx può essere questo il motivo della salita odierna?

http://seekingalpha.com/pr/13987695-onconova-therapeutics-inc-to-present-corporate-update-at-the-cantor-fitzgerald-healthcare-conference

🙂 CK afmd tocca i 14…tieni sempre fino a 15?

@Marco, grazie, questa proprio mi mancava! 🙂

@CK4President, hai ragione, ma ti sembra che sono così evoluto da usare simili strumenti? 🙂

@Biscotto, aspettiamo di vedere come la prendono negli States, in linea di massima buona opportunità per incrementare o entrare… non erano moltissime le possibilità di riuscita nell’AD

Ciao Ck, puoi darmi la tua opinione su Evotec dopo il fallimento di Sembragiline ? può essere una opportunità di acquisto o e’ molto negativo..come sempre grazie

tril

http://www.timeanddate.com/countdown/party?iso=20150930T16&p0=250&msg=TRIL+IND+Submission+&font=serif&swk=1

CK dice: “…piuttosto che puntare ad un guadagno massimo del 99% nel caso l’azione si disintegri.”

Beh veramente, per esempio comprando dei puts, il guadagno potenziale va ben oltre il 99%. Idem usando del leverage (shorto 100 azioni x, mettendo come collateral il controvalore di 10 azioni x, p. es.)

Viste certe capitalizzazioni assurde, il desiderio di scommettere al ribasso è giustificato.

@Andrea, grazie, troppo buono.

@Mikis, tornerò ad occuparmi di $ARQL a breve, potrebbe tornare ad essere molto interessante, tuttacia tivantinib (come praticamente tutti i met inibitori) finora ha mostrato limiti piuttosto evidenti, rispetto alle premesse iniziali (alle quali anche io credevo).

Interessante..molto!! Un’ post minuzioso.

Sicuramente il titolo da considerare ed inserire in watch list..e..poi se il mercato gira…si puo’ entrare direi…a 1.90$…

Aggingerei…se mi e’ possibile e (se conosci)…..Vorrei un Tuo gradito parere..per i tumori solidi…ARQL nello specifico

Arq 197 tivantinb c-met inibitor in fase 3….Daiichi…e..Kyowa.

Grazie mille. Veramente grazie.

C.K.continua cosi non ti fermare per Noi investitori e per Te.

È da leggere rileggere… Post bellissimo e ricco di spunti ….

@Celiac, di nulla!

@LG, credo che i long di $IMMU la stiano prendendo bene…

Aspettiamo con fiducia che il cadavere di $IMMU ci scivoli davanti agli occhi…

Grazie C.K.

BACI