Eurobiotech: Celgene vs Galapagos

Celgene e Galapagos NV stanno gareggiando testa a testa per ricavare uno spazio nell’affollato, ma non sempre ultra-competitivo, mercato delle sindromi infiammatorie dell’intestino. La prima ha acquisito tempo fa Nogra Pharma per 710M$ mettendo le mani su mongersen, oligo-nucleotide antisenso che impedisce la sintesi di Smad7. Finora credo sia corretto dire che la mossa ha creato tanta attesa e più di un dubbio, dubbi che Celgene non sta affatto contribuendo a dissipare.

Si attendevano da tempo dati più completi di mongersen nel trattamento del Morbo di Crohn (indicazione per la quale il farmaco è attualmente in fase 3), in particolare per quanto concerne gli esiti endoscopici. Non voglio tediarvi con i risultati completi, che potete leggere in italiano su Pharmastar, ma solo fare qualche considerazione su quelli che il mercato ha giudicato come dati positivi, in relazione a Galapagos NV, compagnia della quale mi sono occupato spesso, e che era presente nel portafoglio Eurobiotech fino a non molto tempo fa.

Come detto, il mercato ha reagito bene alla notizia diffusa da Celgene, tuttavia alcuni dubbi aleggiano sulla validità di quelle cifre. Già in una precedente fase 2 erano state poste questioni che avevano smorzato l’entusiasmo su mongersen, in primis per la scelta dei soggetti da arruolare ed in seconda battuta per la scelta dei criteri di valutazione. I dati endoscopici dovevano servire a spazzare ogni ambiguità, ma hanno solo peggiorato la situazione, a mio modo di vedere. Ma quello che potrebbe essere un male per Celgene, altro lato della medaglia, potrebbe essere un bene per Galapagos ed il partner Gilead.

| Arms | Assigned Interventions |

|---|---|

| Experimental: GED-0301 160mg QD 12 WK

GED-0301 160 mg once daily (QD) for 12 weeks

|

Drug: GED-0301 |

| Experimental: GED-0301 160 mg QD 8 WK

GED-0301 160 mg QD for 8 weeks followed by 4 weeks of placebo

|

Drug: GED-0301 Drug: Placebo |

| Experimental: GED-0301 160 mg QD 4 WK

GED-0301 160 mg QD for 4 weeks followed by 8 weeks of placebo

|

Drug: GED-0301 Drug: Placebo

(fonte: clinicaltrials.gov) |

Pochi pazienti, tre modalità di somministrazione, nessun tipo di controllo, ce n’è abbastanza per considerare il programma piuttosto rischioso. Ciliegina sulla torta? Celgene ha acquisito, non molto tempo fa, Receptos, al fine di mettere le mani su Ozanimod. Ozanimod e mongersen per certi versi si sovrappongono, in termini di indicazioni, compreso il morbo di Crohn.

Che Celgene abbia tardato a rilasciare questi dati perché non esattamente impressionanti è possibile, come è possibile che nel mentre, con un’osservazione più prolungata, questi migliorino in modo significativo. Per il momento, l’impressione è che in vantaggio ci sia Galapagos, assieme al partner Gilead, che ha sfruttato l’occasione lasciatale da AbbVie.

Se ben ricordate la vicenda AbbVie ha lasciato Galapagos per concentrarsi sul proprio Jak1 inibitore (anch’esso impegnato attivamente contro il Morbo di Crohn), voltafaccia che ha ripetuto settimana scorsa con un’altra Eurobiotech belga: Ablynx.

Eurobiotech: Ablynx vs AbbVie

Se Galapagos è stata mollata da AbbVie a causa di un chiaro conflitto di interessi (avendo un Jak1 inibitore in casa, perché pagare un partner?), il divorzio con Ablynx è più difficile da spiegare. La grossa differenza fra le due compagnie che hanno casa in Belgio è che Galapagos ha trovato in tempo zero un nuovo partner che l’ha ricoperta d’oro. Galapagos siede ora su una montagna imbarazzante di banconote mentre Ablynx ha meno di 300M€, cifra rispettabile, ma che sembra poco congrua con l’impegno che dovrà assumere la compagnia nel condurre diversi studi registrativi che coinvolgeranno almeno un migliaio di pazienti. Ablynx ha bisogno di un partner ed è perfettamente possibile che lo trovi, il problema è che pianificare degli studi registrativi senza un partner ti fa risparmiare tempo, ma se il partner non lo trovi hai disperatamente bisogno di danaro, mentre se lo trovi potrebbe non essere concorde rispetto a come gli studi sono progettati, resettando il tutto e facendo perdere tempo. Perdere tempo o perdere danaro, questa è la situazione.

Per assurdo, il partner ideale per Ablynx sarebbe proprio Gilead, il che porterebbe loro e Galapagos nella stessa “scuderia”. Si tratta chiaramente di una mia opinione, ma considerando il fatto che filgotinib ed ALX-0061 (mi viene ancora difficile chiamarlo vobarilizumab) hanno meccanismi d’azione diversi e potrebbero essere somministrati uno di seguito all’altro in caso di inefficacia del primo, averli tutti e due potrebbe essere una mossa vincente. Tra l’altro, Gilead ha anch’essa una quantità di danaro disponibile impressionante e, giorno dopo giorno, sale la pressione degli investitori per un’acquisizione.

Il problema, anche in questo caso, è che la competizione è agguerrita ed il numero di contendenti sostanzioso. Questo vale in generale per l’indicazione, sia per il meccanismo d’azione. Ablynx ha il vantaggio della semplicità e della comodità della somministrazione, ma di IL-6 inibitori in giro se ne trova più di uno. Altro aspetto che potrebbe scoraggiare un nuovo partner è il fatto che AbbVie mantiene un piede nella staffa di ALX-0061, poiché ancora ha la possibilità di opzionare il nano-corpo per il trattamento del lupus. Considerando che i dati potrebbero essere disponibili solo nel 2018, capite bene come la questione sia complicata.

Ammetto di essere stato tentato da un nuovo ingresso. Ablynx non è solo vobarilizumab, ma vista la capitalizzazione (circa 600M€) ho represso il mio istinto.

##Inovio e Aduro vs FDA.

Inovio Pharmaceuticals ($INO) crolla sulla notizia del clinical hold imposto da FDA circa l’imminente fase 3 di VGX-3100, vaccino terapeutico per le lesioni cervicali precancerose causate dal papilloma-virus umano (HPV).

Questo quanto riportato dalla compagnia:

Inovio anticipates receiving a formal letter with complete information from the FDA within 30 days. In its initial communication, the FDA has requested additional data to support the shelf-life of the newly designed and manufactured disposable parts of the CELLECTRA® 5PSP immunotherapy delivery device. Inovio is working diligently with the FDA to address its concerns and anticipates that the requested data will be available before the end of this year. Inovio estimates that the start of the phase III clinical program will be delayed until the first half of 2017 pending resolution of the FDA’s requests.

Secondo le loro stime l’inizio della fase 3 sarà ritardo fino alla prima metà del 2017, il che significa che potrebbe essere gennaio o, più verosimilmente maggio/giugno, se si rispettano le tempistiche. Di per se non sarebbe una catastrofe, se non che è da inizio 2015 che si attende l’apertura all’arruolamento della fase 3 e non solo Inovio non è riuscita a farcela nel 2015, ora deve dire addio al suo progetto anche per l’anno in corso.

Ma la storia di Inovio è ricca di incongruenze, fatta di quasi 40 anni di attività senza nemmeno un’approvazione, di partner che restituiscono gli assetti (caso recente quello di Roche), di vaccini annunciati ad ogni diversa pandemia e di questa benedetta fase 3 che non vuole iniziare (ma non è l’unico studio che fermenta). Proprio lo scorso giugno, il CEO Joseph Kim, intervistato da CNBC circa il ritardo abissale nell’inizio dello studio rispondeva asserendo che il meeting con FDA si era svolto solo un paio di mesi prima e che serviva tempo per portare avanti tecnologie rivoluzionarie per questo tipo di malattie. Adesso ne serve ancora di più.

Meglio va ad Auro ($ADRO), se non altro in termini di percentuali di rosso sul Nasdaq. Se Inovio lascia sul campo il 16%, Aduro non arriva al 5%. Eppure, a mio modesto avviso, l’annuncio di ieri aggiunge un’altro, corposo, pezzo di lapide su un intero programma LADD.

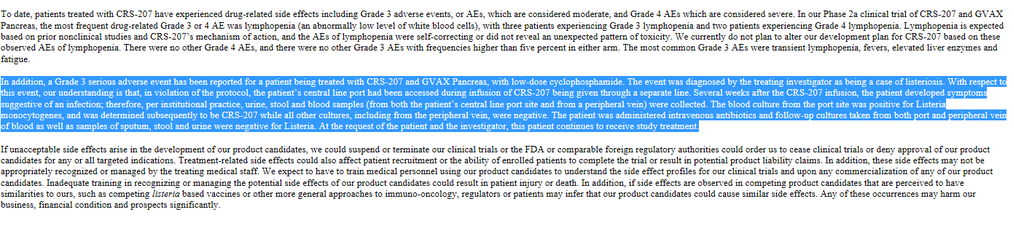

Anche Aduro subisce un clinical hold da parte di FDA dopo che un paziente trattato con il loro vaccino CRS-207 è risultato positivo per un’infezione di Listeria. Il collegamento, nel caso non conosceste la compagnia ed il trattamento, è questo: CRS-207 è un vaccino costituito dal batterio Listeria monocytogenes attenuato grazie alla delezione di due geni, che però mantiene la capacità di indurre una risposta immunologica verso la mesotelina, antigene presente in diverse forme di tumore. Se tuttavia un paziente si ammala a causa del virus impiegato come vettore, qualcosa non torna. Ed infatti FDA mette in hold tutti gli studi clinici:

Aduro Biotech, Inc. (ADRO), a biopharmaceutical company with three distinct immunotherapy technologies, announced today that it has received notice from the U.S. Food and Drug Administration (FDA) that trials with investigational agents based on its LADD (Listeria-based immunotherapy construct) platform have been placed on partial clinical hold to pause new patient enrollment. Patients currently receiving a LADD-based agent (except one currently identified patient, due to the presence of a pacemaker) are continuing to receive treatment, with several of these patients having been on study drug for six months or longer. The partial hold was initiated following notification to the FDA that a blood culture sample from an indwelling port of a metastatic pancreatic cancer patient who presented with gastrointestinal symptoms tested positive for Listeria, which is suspected to be CRS-207. The patient was administered intravenous antibiotics, subsequent blood cultures tested negative for Listeria, and the patient was reported to be doing well.

Il fatto è che per Aduro questa non è esattamente una novità. Lo scorso novembre, fra le pieghe di un documento per la SEC, viene reso pubblico un caso di infezione:

Il tempismo di questo hold è formidabile, poiché molti, leggendo di un update da parte della società, hanno pensato che si trattasse del rilascio dei dati della tripla combo CRS-207, GVAX e nivolumab, attesi da un giorno all’altro, essendo lo studio STELLAR completamente arruolato da tempo. Immaginate la sorpresa quando si è appreso dell’hold.

Occasione per sfruttare l’evento binario? Per quanto possa essere strano pensarlo, è possibile. Chiariamo subito, non credo che CRS-207 funzioni e so per certo che GVAX non funziona (pensavate fosse morto e sepolto? no, è ancora in circolazione), però lo studio in questione non è particolarmente impegnativo in termini di controllo, nel senso che il disegno prevede due coorti: una con la tripla combo ed una con solo CRS-207 e GVAX, il tutto somministrato a pazienti con carcinoma pancreatico metastatico e precedentemente trattati con ciclofosfamide. Ora, quando dico che il controllo non è particolarmente impegnativo sto usando un eufemismo, di quelli con la E maiuscola. Il secondo gruppo ha smesso di arruolare pazienti dopo un consulto con il comitato per la sorveglianza dei dati ed il pessimo risultato dello studio ECLIPSE.

Sempre a beneficio di chi non conosce la compagnia, lo studio ECLIPSE altro non è che una fase 2b che ha arruolato pazienti con carcinoma pancreatico in fase avanzata e nella quale la combo CRS-207 e GVAX ha mancato l’endpoint primario e non di poco.

Aduro Biotech, Inc. (Nasdaq:ADRO) today announced that the Phase 2b ECLIPSE trial did not meet the primary endpoint of an improvement in overall survival for patients with pancreatic cancer who had failed at least two prior therapies in the metastatic setting. Median overall survival (MOS) in this third-line and greater setting was 3.8 months for patients treated with the immunotherapy regimen of CRS-207 and GVAX Pancreas, 5.4 months for patients treated with CRS-207 alone and 4.6 months for patients administered chemotherapy. There were no unexpected safety findings with the combination of CRS-207 and GVAX Pancreas or CRS-207 alone, and the immunotherapies were generally well tolerated. Management will review these results in more detail on a conference call today at 6:00 am Pacific Time. Full study findings will be presented at a future scientific congress.

Sopravvivenza mediana di 3,8 mesi per CRS-207 e GVAX contro i 5,4 mesi per il solo CRS-207 e 4,6 mesi per la chemio. In buona sostanza la combo non serve a nulla e, per assurdo, l’aggiunta di GVAX rende più mortale la malattia!

Facile intuire come il controllo di STELLAR sia risibile e che l’aggiunta di Opdivo possa far illudere il mercato che un senso la tripla combo ce l’abbia. Tornando alla notizia della sospensione all’arruolamento:

Aduro is working with the FDA to lift the partial hold so as to resume new patient enrollment in its LADD clinical trials. The company is revising study protocols in accordance with feedback from the agency, including the modification of antibiotic administration following treatment, extended patient surveillance, and, as a pre-emptive measure, exclusion of patients who are on or will receive certain immune-suppressive treatments or who have certain prosthetic devices. Aduro will be providing proposed revisions to the protocols, patient consent forms, and investigator brochures to the agency later this week.

Nel mentre Aduro puntualizza che si tratta di due casi su 350 pazienti trattati, il che è vero, ma non sposta il problema. Oh, il problema è che il vaccino non funziona. Che Opdivo possa portare nuova luce ad un programma morente?

@Sakura, per quel che mi riguarda quello che accade ai generici è di marginale interesse per l’intero settore, se le notizie sono negative. Se posso metterci anche una considerazione personale, Teva probabilmente lo merita… io credo che da questa crisi del settore si uscirà con la ricerca… con le pipeline più interessanti, motivo per il quale il report che sto compilando si occupa di questo.

BAD news from NYT

http://www.nytimes.com/2016/11/04/business/generic-drug-price-fixing-investigation.html?partner=rss&emc=rss&utm_source=dlvr.it&utm_medium=twitter&_r=0

What do you think CK?

@VerdeRame & Marco & Frimba & Luke… $ONCE e $TRIL reazioni spropositate, quindi interessanti punti di ingresso. $TRIL in particolare, non è da escludere che con un priming o con un dosaggio leggermente inferiore (ossia lo 0,2 che stanno provando ora) il problema si riesca ad aggirare.

Ecco , mancava la ciliegina… gli Abstract di ASH16 arrivati a dare il colpo di grazia !!! 😶

..urge intervento di CK…

CK quando puoi due paroline su TRIL la stavo gia monitorando da tempo e ora sul -50 mi viene la solita domanda da un milione di dollari….buy opportunity??

tril e se fosse morto qualcuno? -100?!?!?!

ma $tril che mizziga è successo?

Grazie mille ck come sempre!! Certo un po mette in apprensione tutto questo rosso però si ci vuole pazienza grazie ancora saluti a tutti teniamo duro

@Kevin, rimane altamente rischiosa, ma 4774 non è un assetto chiave da molto tempo

Ciao Ck,

su Gbim la tua view rimane sempre la stessa? Ieri gild ha tolto dalla pipeline gs4774. Se ciò incide poco sulla tesi di investimento a questi prezzi si potrebbe quasi incrementare. Grazie come sempre

@Nostromo, se posso permettermi, non è il momento per farsi prendere dalla paura o dallo sconforto. Il lato positivo c’è sempre ed in questo caso è che si creano tante buone occasioni per comprare a prezzo ridotto. Dove andare a parare? Qualche idea già ce l’ho e sarà presentata ne prossimo report. Nel frattempo: niente panico.

@Lucaluca, CC abbastanza deprimente di AFMD, ma gli eventi in sostanza sono:

update fase 1b di afm13 in rrHL con keytruda per 4q16 o 1q17

nel giro di poco si cambierà il disegno della lentissima fase 2a… obiettivo, chiaramente, arruolare più in fretta, altrimenti lo studio è inutile.

AFM24 (anti-EGFRwt/CD16A) update in 1h17

afm11, anche qui lentezza nell’arruolare… nuovi centri aperti in russia et simili, il che significa dati ballerini ma possibilità di successo aumentate

a breve dovrebbe iniziare fase 1 di AMV564

-@LSW, ah, che bei tempi il 1998!

@Lucaluca, $IMNG ha una pipeline sterminata e per molti progetti siamo nelle mani dei partner, in linea di massima gli eventi più interessanti sono:

inizio studio registrativo per mirvetuximab soravtansine prima della fine dell’anno

dati di FORWARD 2 (Mirvetuximab in combo) in 2017

presentazione orale di IMGN632 ad ASH16

primi dati fase 1 di IMGN779 in AML in 2017

$IDRA: con IMO8400 depriorizzato (DMD, WM e DLBCL scartati, in sostanza si punta sulla dermatomiosite con dati in 1q18) IMO2125 a tirare avanti la baracca (SITC 9-13 novembre) ed altri due studi che inizieranno nel 2017

primo candidato della piattaforma 3GA in 2017.

per $AFMD attendo la CC oggi per ulteriori aggiornamenti…

La Clinton ci ammazza ragazzi: i prossimi eventi previsti sono botte da orbi e cazzotti in faccia, mentre a livello temporale pugni in testa protratti a lungo. #siScherza

Comprate un po’ di IDRA ieri e domani replico con AFMD: mai pago di esser pestato a sangue…

CK una parola di conforto come un buon parroco la devi dare.

Scusate rileggendo la domanda non mi sono espresso bene, ck chiedevo cortesemente un tuo parere e una tua idea sui prossimi eventi a livello temporale delle società citate grazie mille

Salve ck visto il delicato momento ti chiedevo cortesemente se potevi riassumere in un commento i prossimi eventi a livello temporale di imgn idra e afmd in modo tale da impostare una strategia di recupero grazie

ck, segnalo che IMGN è tornata a livelli di prezzo del 1998!

Ormai manca poco alle elezioni , certo che stanno tirando botte da orbi sul settore bio 😓 Ci sono affari da fare durante queste scrollate ! Fieno in cascina !! 😄

@Xentrifuga, il punto della situazione sulle aziende del portafoglio ha senso farlo dopo le trimestrali, giorno più o giorno meno non cambia molto. Per il resto sto valutando alcune aziende con potenziale interessante, ci sarà report anche per loro…

@Marco, si, direi che l’andazzo rimarrà questo. digerita la vittoria della Clinton ci sarà il problema dell’ampia maggioranza che avrò in congresso se Trump si sgretola.

Mi sa che dobbiamo attendere l’esito delle elezioni Usa..credo che fino a quella data l’andazzo sarà questo..

@ck , faresti il punto della situazione ? qui i titoli del ptf sprofondano!

il report è pronto? hai operato sul ptf EU?

grazie

@Alex, sono convinto che CRISPR/Cas, TALEN e ZFN siano (più o meno in quest’ordine) le tecnologie grazie alle quali sconfiggeremo la maggior parte delle malattie in un prossimo futuro. Dal punto di vista degli investimenti, direi che è il caso di maneggiare la questione con cura… seguivo Sangamo (ZFN) da quando quotava circa 3$… che poi è la quotazione attuale, ma nel mezzo è finita anche oltre quota 20$. Idem per Cellectis (TALEN), ancora per poco nel portafoglio Eurobiotech… guadagno l’80% circa, ma le prime le ho vendute a 25 ed a 33 euro, ora sta a 16. Cellectis, per assurdo, vale più per i suoi brevetti che per i dati clinici e preclinici…

per un progetto parallelo al blog mi sono occupato di alcune aziende che operano nel settore della terapia genetica ed il potenziale è, come di ci tu, incredibile. In alcuni casi si tratta di aziende che hanno una capitalizzazione molto interessante… ad esempio trovo molto interessante $ONCE, ma capitalizza 1,5B$…

@Andrea, troppo buono!

@Biscotto, semplicemente un report di CITI con rating sell e price target 1$… motivazione sostanziale la mancanza di eventi trasformativi nel breve ed il conseguente assottigliamento della cassa.

@Wolf, posso chiamarti signor Wolf? Io consiglio di mediare, e credo lo farò a breve anche io…

CSempre interessantissimi i tuoi interventi…

Io da un pò di tempo mi sono interessato alla tecnologia denominata “Crispr” strettamente legato all’ingegneria genetica…che sembra incredibilmente promettente..

Non è forse un caso che sia Google…che Bill Gates stiano investendo nelle due principali aziente del settore $NTLA ed $EDIT..

Non so se il settore rientra tra quelli da te monitorati…ma ti sarei grato per un tuo parere..

Grazie mille..

Una buona giornata

ommento

A cosa è dovuta la “discesina” di cala?

Salve CK, volevo chiederti, dopo i downgrade odierni su Cala e conseguente ulteriore crollo della quotazione, per chi le ha in carico sui 6$ circa come me cosa consigli di fare? Tu cosa pensi di fare? Grazie

Fenomeno Vero con la V maiuscola 😀. Grazie per quello che stai facendo