Il 28 settembre sul sito dell’ESMO saranno resi pubblici gli abstract accettati per l’edizione 2016 del meeting, mentre per le presentazioni orali occorrerà attendere fino al 5 ottobre e quando ESMO finalmente inizierà lo farà pubblicando i late breaker. C’è motivo per attendere queste date con interesse? Dal punto di vista dell’investitore direi di si. Può questo evento dare la scossa ad un settore ancora nel limbo? Probabilmente no.

ESMO per Exelixis e CABOSUN

Exelixis avrà al solito un meeting piuttosto movimentato ma a farla da padrone saranno i dati dettagliati di CABOSUN. Già sappiamo che lo studio si è risolto positivamente in quanto l’endpoint primario (PFS vs Sutent) è stato centrato, ma quanto e con quali sfaccettature ci è ancora ignoto. CABOSUN ha visto randomizzati 79 pazienti ai quali è stato somministrato cabozantinib e 78 pazienti a cui è stato offerto sunitinib. Tutti i pazienti erano affetti da RCC, naive a qualsiasi trattamento ed appartenenti a due classi di rischio: fattore prognostico intermedio e basso secondo il sistema IMDC.

Cabosun è uno studio controllato, in aperto e la randomizzazione dei pazienti è avvenuta stratificandoli in base al fattore prognostico (intermedio o basso) ed alla presenza di metastasi osseo (si o no). Come detto, l’endpoint primario è la PFS e tale obiettivo è stato già in passato utilizzato per ottenere approvazioni di farmaci per il trattamento in prima linea, compreso sunitinib, il controllo utilizzato in questo trial. A 123 eventi lo studio ha una potenza dell’85% di rilevare un HR di 0,67 (test unidirezionale con un errore di tipo 1 pari a 0,12). E’ importante ricordare che la probabilità di compiere un errore di tipo 1 (cioè di generare falsi positivi) è data dal livello di significatività alpha prescelto.

Il punto, senza girarci in torno, è uno solo: CABOSUN può essere la base per un’approvazione accelerata di cabozantinib in prima linea?

Iniziamo subito affrontando il discorso del disegno del trial e della significatività dei dati che andremo a scrutinare ad ESMO. Recentemente FDA ha concesso l’approvazione a lenvatinib ed everolimus per pazienti affetti da RCC in seconda linea. Lo ha fatto sulla base di una fase 2 che ha visto randomizzati 153 pazienti a ricevere lenvatinib o lenvatinib con everolimus o il solo everolimus come controllo. Il trial il questione è stato disegnato per avere una potenza del 70% nel trovare un miglioramento del 50% in termini di PFS. Per cominciare, quindi, il numero totale di pazienti di CABOSUN non sarebbe un problema ne tantomeno la scelta dell’endpoint primario. E riguardo gli aspetti puramente statistici? Anche qui non vedo nessun ostacolo: lo studio con Afinitor e Lenvima è stato disegnato per identificare lo stesso tipo di hazard ratio (0,67) e con un alpha pari a 0,15 (sempre one sided).

Nel luglio 2015 Afinitor e Lenvima ricevono la designazione a Breakthrough Therapy ed a maggio 2016 vengono approvati. Per Exelixis potrebbe accadere la stessa cosa?

“All of us at the Alliance for Clinical Trials in Oncology are very gratified to have successfully demonstrated the potential of first-line cabozantinib to benefit patients with renal cell carcinoma in the CABOSUN study. This trial exemplifies how NCI-sponsored studies can be efficient, accrue rapidly, and yield results highly relevant to the field,” said Michael J. Morris, M.D., medical oncologist at Memorial Sloan Kettering Cancer Center, and Chair of the Alliance Genitourinary (GU) Committee. (Preso dalla PR di Exelixis, corsivo mio.)

Il fatto che Michael Morris si sia espresso in termini molto favorevoli potrebbe indicare che il beneficio è evidente e quindi le possibilità di approvazione basate su CABOSUN siano alte, anche se questa argomentazione è fra le più deboli.

Tutto dipenderà dai dati che presenteranno ad ESMO. Le incognite a mio modo di vedere sono due: quanta differenza di PFS ci sarà fra i due trattamenti (in altre parole, di che hazard ratio parliamo?) e se gli endpoint secondari saranno raggiunti. Riguardo OS ed ORR non mi aspetto dati statisticamente significativi, ma il trend deve essere a favore di Exelixis, mente per quanto riguarda la PFS il discorso è più articolato.

Non sappiamo quale sia la percentuale di pazienti a fattore di prognosi basso rispetto a quella di chi ha un fattore di rischio intermedio. Se da METEOR apprendiamo che per cabozantinib questo potrebbe non essere un problema in termini di sopravvivenza globale, per quanto riguarda la PFS forse le cose potrebbero andare diversamente. Dopo 11 mesi di follow up la mPFS dei pazienti trattati con cabozantinib era di 7,4 mesi vs i 3,8 di everolimus ed un HR di 0,58. Ancora meglio con i dati finali di METEOR visto che l’HR scende a 0,52; tuttavia, fra i pazienti con fattore prognostico più basso l’HR è risultato di 0,7, sensibilmente peggiore rispetto al dato della popolazione ITT. Va notato che, pur denotando una minore efficacia in certi pazienti, cabozaninib si è comportato comunque meglio del controllo. Non si può dire lo stesso nel caso di sunitinib nel trial ASPEN, laddove il controllo (proprio everolimus) fece meglio proprio nei pazienti con fattore prognostico più basso (5,4 vs 3,5 mesi).

Chiaramente non è possibile confrontare direttamente gli esiti dei due studi clinici, ma l’impressione che ricavo è che in presenza di una cospicua popolazione a basso fattore prognostico cabozantinib possa far molto meglio di Sutent.

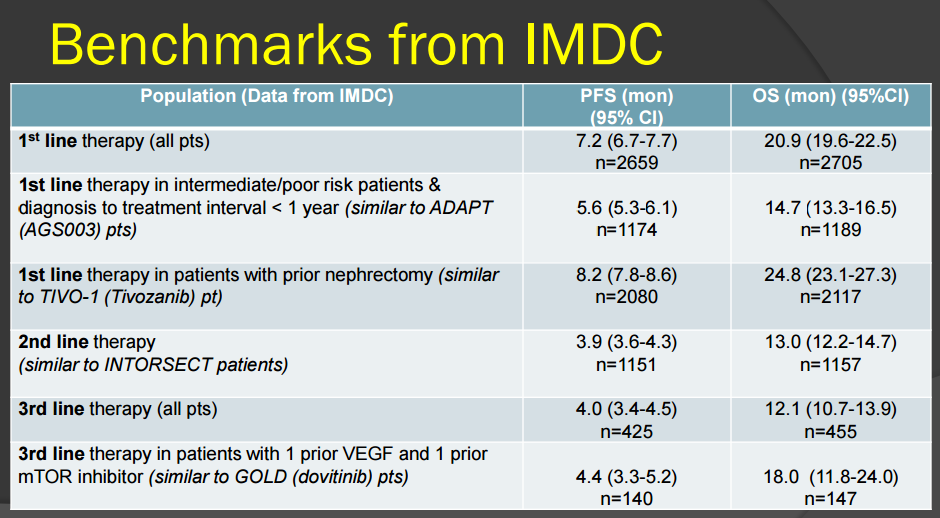

Vediamo di fare qualche ipotesi. Nell’immagine qui sotto trovate una slide presa dal nono convegno dell’European International Kidney Cancer Symposium (eravamo nel 2014).

I dati riportati e derivanti da uno studio pubblicato dal British Journal of Cancer suggeriscono che in una popolazione simile a quella del trial CABOSUN ci si debba attendere una PFS di 5,6 mesi, io faccio conto di 6 mesi. Perché il beneficio si possa considerare meritevole di un’approvazione accelerata è necessario che la PFS di cabozantinib sia almeno di 9 mesi, se 6 è in controllo, il che è assolitamente possibile.

ESMO, varie ed eventuali.

Elenco, senza un criterio specifico, alcune situazioni da monitorare in attesa del meeting. Primo spunto, combo con I/O affermati e, tanto per rimanere in tema, iniziamo da Exelixis e da Cotellic, MEKi una volta conosciuto come cobimetinib:

- 286P – First-line cobimetinib (C) + paclitaxel (P) in patients (pts) with advanced triple-negative breast cancer (TNBC): Updated results and tumoral immune cell infiltration data from the phase 2 COLET study

- 1138P – Cobimetinib plus vemurafenib to treat unresectable or metastatic melanoma: Data from the French temporary authorization for use

- 470P – Efficacy and safety of cobimetinib (cobi) and atezolizumab (atezo) in an expanded phase 1b study of microsatellite-stable (MSS) metastatic colorectal cancer (mCRC)

Non sono i soli abstract accettati, ma sono piuttosto interessanti, in particolar modo l’ultimo. Il fatto poi che un MEKi possa combinarsi in modo produttivo con un anti-PD-L1 (ma ovviamente vale anche per un anti-PD1) sarebbe d’aiuto anche alla causa di Array ($ARRY).

Innate Pharma presenterà dati inerenti la safety di lirilumab in combo con Yervoy e Opdivo, in attesa dei dati sull’efficacia di EFFIKIR:

- 1086P – Safety of the natural killer (NK) cell-targeted anti-KIR antibody, lirilumab (liri), in combination with nivolumab (nivo) or ipilimumab (ipi) in two phase 1 studies in advanced refractory solid tumors

Altro elemento di interesse sarà legato alla competizione fra PARP inibitori, con niraparib (con i dati completi di NOVA) di Tesaro e rucaparib di Clovis a contendersi la scena mentre farà da spettatore Talazoparib Medivation prima, Pfizer adesso).

Più interessanti, dal punto di vista delle small cap, gli interventi di Karyopharm (tra cui una presentazione orale con dati aggiornati di SIGN, la fase 2 in pazienti affetti da tumore ad ovaio, cervice ed endometrio) e di Corvus (CRVS, con quest’ultima che potrebbe portare dati relativi all’impiego di CPI-444 (A2AR inibitore) in combo con atezolizumab. Corvus potrebbe far parte del prossimo report che sto redigendo, quindi osserverò con attenzione ciò che porteranno.

@Andrea, di nulla!

@Luke, penso proprio di si

@Nostromo, per conto mio, viste le due posizioni, si casca sempre male… l’importante è esserne consci…

@Lombo & Biscotto, dubito ci sarà una inversione nel breve, ma in questo momento si può approfittare di qualche buona occasione, il tempo per studiare le compagnie lo si trova… le prossime mosse del portafoglio? in EU credo che nei prossimi giorni chiuderò una o due posizioni, per USA al momento sto alla finestra

Ottimo…. mille graZie

@Lucaluca, vista la profondità della pipeline e la tradizione nelle partnership, non si può escludere che ci siano novità

@Andrea, io punterei più su lunedì, però ho scelto 3 storie… $EXEL $ADAP e i CDK inibitori…

Nel weekend arriverà per davvero il riassunto settimanale ? 😀😀

Salve cereal killer grazie per le risposte! Cosa possiamo aspettarci da imgn? Va sempre più giù ci potrebbero essere novità entro l anno o siamo molto oltre? Grazie mille

@Simon, dita incrociate

@VerdeRame, io non sono la persona più indicata per dare una simile spiegazione…

@Luke, per fine di questo mese? certo! 🙂

Ciao CK , per fine mese il report sarà pronto !? 😉

alle 9.25 c’è stata una botta di volumi anomala su $KPTI,

non so se significa qualcosa, se qualcuno è interessato a dare una spiegazione…ma forse è solo una mia sega mentale..

ciao a tutti

CK

a 3$ ci torneranno….visto che ho incrementato a 1,81 come i Baker.

pmc 1,73

@Lucaluca, $AFMD paga uno sviluppo al rallentatore dei due assetti principali, ma AFM11 può risollevare le sorti della società… per $MLM io aspetterei, l’unica notizia (partership a parte, ma vedasi i commenti precedenti) che potrebbe far decollare il titolo potrebbe essere la richiesta di approvazione per il (defunto) NGR a fine anno…

@Simon, a 3$ le dovevano comprare… non a 2! 😉

@Andrea, grazie a te ed agli altri per le belle parole.

@Anto &Mikis, non un uragano… semplicemente a Molmed serve cassa e andare ad emettere con una bassa quotazione non aveva senso… lo hanno fatto ora. Partner? rimangono aperte tutte le possibilità, ma come ho detto anche per altre aziende, se ci fosse qualcosa di concreto e succulento non si sarebbero mossi in questa maniera…

@Sakura, $AFMD avanti tutta, $IDRA idem… altre da guardare? Ne sto vagliando 4 o 5… appena faccio chiarezza ne scrivo.

IDRA

IDRA $1.81 Baker Brothers buy 3.25 million shares in latest offering at $2.00

non aggiungo altro….

;-))

Salve a tutti cereal killer grazie per i tuoi ultimi interessanti spunti, mi unisco anche alle richieste di un tuo parere su afmd e molmed, la prima sembra davvero aver raggiunto prezzi esigui visto anche il periodo non così malvagio del nostro caro indice, a parte oggi, pensi che afmd possa fare molto peggio di così? Ci sono news che possono portare su la quotazione da qui a fine anno? Per molmed invece chiesevo anche io un parere sulla recente notizia di possibile aumento di capitale e d possa essere opportuno entrare ora o se fosse meglio aspettare grazie mille

Ciao Ck.

Alla mia domanda precedente arriva la risposta…..ovvero per Molmed si e’ riconfermato l’ aumento del capitale del 10%… da parte di Societe’ General….

Infatti in questi giorni il titolo fletteva…ma ora…?.

Secondo te come e’ da considerare l’ evento…?

Grazie mille…

Capitano leggere più spesso il tuo diario di bordo sarebbe un onore. Idra fa un po’ acqua da tutte le parti e le tue considerazione sul partner non è che mi facciano impazzire.

Su AFMD hai qualche rotta da consigliare? Altre figliole interessanti?

Ciao CK…..un giudizio sull’uragano che si è abbattuto su Molmed, pensi che la possibilità di trovare un partner di livello siano basse???

Ero indeciso se avanzare questa proposta o meno ma alla fine leggerti mi manca parecchio. Del mondo biotech ne capisco davvero poco ma leggerti è una delle cose più belle. È affascinante e divertente leggerti e i tuoi ragionamenti nn sono banali o di parte ma obiettivi. Rendi il bellissimo mondo Bio alla portata o quasi di tutti, ma leggerti così di rado mi rende inquieto 😳. Comunque grazie per aver accettato la sfida

@Marco, Nepente di Oliena? Oh, questa è la strada giusta! Alcol, sigari e qualcosa contenente pancetta affumicata, se avesi queste cose tutti i giorni sarei in paradiso… Non se l’unico a vedere qualcosa di strano nell’emissione di Idera, è stato bizzarro il comportamento del titolo prima della notizia, e questo fa riflettere, tuttavia la prima cosa che mi viene in mente quando sento parlare di offering è: non riescono a trovare un partner in fretta…

@Kevin, si, il fatto che con regimi di dosaggio differenti l’efficacia non cambia è un aspetto importante, di contro può far sorgere qualche dubbio circa la validità dei dati, visto che gli eventi avverso sono gestibili ci si aspetterebbe di notare un rapporto dosaggio/efficacia. Buoni i tassi di risposta e, cosa che però mi riprometto di verificare con più cura, buona anche la durata delle stesse.

@Andrea, hai ragione, inizialmente scrivevo molto di più… va anche detto che avevo preso una brutta piega, stavo virando pericolosamente verso certi tipi di siti che non apprezzo particolarmente, dove si tratta un po’ di tutto ma senza fare veramente analisi approfondite. Mi tocca anche aggiungere che inizialmente il blog era solo un mix fra un hobby ed una strategia per migliorare i miei investimenti. Oggi, fra il mio primo lavoro e le altre consulenze, fatico a trovare il tempo necessario. Oh, dimenticavo, quando ho iniziato non avevo figli…

comunque l’idea del riepilogo settimanale potrebbe essere fattibile. che diamine, come direbbe il fratello Barney Stinson: la sfida è accettata!

Presentati i dati di kpti. Mi sembra che gli effetti collaterali sono abbastanza gestibili nel dosaggio di 50mg una volta a settimana. I tassi di risposta non sono altissimi ma essendo pretratti ci sta. Mi sembra interessante il fatto che nonostante la riduzione del dosaggio gli effetti del farmaco non scendono molto. Cosa ne pensi Ck?

CK ma l’emissione di idra a 2 non è strana? Stava quasi a 3 pochi giorni fa…..devono entrare i pesci grossi? PS anche io vorrei il padrone di casa più presente..anche a costo di portare una bottiglia di Nepente di Oliena ogni volta. Capisci a me.. 🙂

Ciao. Ck.

Parliamo di Molmed..

Quanto e’ potenzialmente fattibile una ricapitalizzazione…e

Quanto un ingresso di una grande casa farmaceutica con liquidita’ da inserire?

E se per quando…secondo te?

0.70 e’ il prezzo obiettivo….e secondo me ci puo’ ancor stare…dato che i volumi ci sono…e dato che il nostro indice fara’ l’ultimo strappo prima di ricadere verso e sotto 15000 punti….

Che ne pensi?

Ciao CK,

per quanto riguarda afmd la tesi di investimento resta sempre valida o negli ultimi mesi i bispecifici hanno perso di credibilità? Oltre ad afmd vedo ai minimi storici anche adap, focalizzata anche lei su tale approccio. Cosa ne pensi? Grazie mille come al solito.

Buongiorno Ck. Avanzo un proposta pretenziosa. Settimanalmente non si potrebbe fare il punto della situazione, anche con un articolo breve riguardante un po’ tutti gli avvenimenti accaduti nel mondo biotech ? A me piacerebbe leggerti un po’ a tutto campo un po’ come Adam Feurstein. Ad esempio questa settimana sarebbe stato carino sapere il tuo punto di vista su Alny. Vorrei leggere i tuoi pezzi più spesso sul mondo biotech. Perché secondo me a spanne rispetto ad inizio blog gli articoli sono diminuiti. Grazie, tuttavia per quello che fai ma io vorrei D+ 😀😀😀

oooh merda…frittata fatta allora..

@VerdeRame, speriamo di no… io, giusto per scaramanzia, non l’avrei scritto! 🙂

grazie CK

sembra che la quotazione di $KPTI si stia muovendo bene negli ultimi tempi….spero che non siano le mie ultime parole famose..

sperem..

ciao a tutti

@tutti & @VerdeRame, dopo un breve colloquio con ma mia musa ispiratrice Francesca, mi sono accorto di aver dato una risposta poco chiara… chiedo scusa a te e a tutti, ma sono stato in ballo con due consulenze in questi giorni ed avevo poco tempo libero, mi accorgo di aver risposto in modo troppo stringato a diversi commenti. Inizio col riparare da $KPTI… i dati riporatti nel link si riferiscono a tutti i pazienti di SIGN (quelli valutabili), ma sono solo riferiti alla percentuale di risposta, non si parla di durata o di PFS… pochi cenni anche ala safety che per selinexor è molto importante. vediamo quali aggiornamenti daranno durante la presentazione orale…

@VerdeRame, attendiamo la presentazione orale per capire quali dati aggiornati di SIGN saranno presentati… tutto qui…

@Biscotto, vista la salita dei giorni scorsi, ci può stare… da ora posso seriamente pensare di aggiungerne altre.

Emissione di Idra

Ciao CK, un commento per noi allievi…

http://www.streetinsider.com/Corporate+News/Karyopharm+Therapeutics+(KPTI)+Announces+Presentation+of+Selinexor+Phase+2+Data%3B+Lower+Adverse+Effects+Noted/12104130.html

ciao

grazie

@Kevin, ad essere sincero non ho ancora trovato il tempo per guardare… in questi giorni è un delirio per me

@Biscotto & Frimba, se sia o non il momento ci sta che tu abbia ragione, io vorrei avere qualche altro elemento su cui ragionare prima

@Alessandro, $ONTX le possibili notizie in grado di risollevare le sorti del titolo riguardano in cdk inibitore, difficile ipotizzare quando e se arriveranno, a titolo speculativo una mediata ora ci può stare

ciao sommo!non so se hai visto la chiusura di CALA di venerdi e il comportamento odierno del titolo in cui sembrano finalmente arrivati i volumi..mi chiedo ci sono possibili news in arrivo??

mi autoquoto 🙂

potrebbere essere per gli aggiornamenti dei dati di CB-839??io le ho basse a 3,30 di PMC ma per te che le hai alte non pensi possa essere il momento giusto per mediare??scusa se mi permetto 🙂 ma secondo me è il momento!

sempre grato.

ciao sommo!non so se hai visto la chiusura di CALA di venerdi e il comportamento odierno del titolo in cui sembrano finalmente arrivati i volumi..mi chiedo ci sono possibili news in arrivo??

Buogiorno CK, pensi che per Ontx e Imgn sia il momento di mediare? Sono previste News a breve?grazie

Ciao Ck, come vedi cala? la presentazione di nuovi dati a novembre /dicembre può dare una spinta al titolo?

Ciao CK, hai avuto modo di vedere l’abstract di Gbim? Non sembra male, sembra avere un minimo di efficacia…..

@Nostromo & Claudio, rimango ottimista circa i dati di CABOSUN, ma visto quanto è salita ultimamente il rapporto rischio beneficio è spostato più sul primo termine… cosa sia successo non lo so, immagino ci sia qualche presa di beneficio, da parte di mani pesanti-

@Alex & Francesco, direi che giunti ad una quotazione molto consona alla situazione attuale dell’azienda, ossia gli 0,64 di qualche giorno fa, molti abbiano pensato bene di realizzare, anche per paura di un aumento di capitale che a queste cifre avrebbe senso. A 0,5 potrebbe essere un buon ingresso se non ci fosse proprio l’incognita del reperimento fondi che, se non riuscissero a trovare un partner che sborsasse qualcosa in upfront, si potrebbe ottenere solo emettendo nuove azioni… sto valutando se chiudere la posizione o meno, ma per ora tengo.

Ciao CK. Un ingresso in Molmed sotto i 0,50 potrebbe avere senso? Perché effettivamente anch’io non vedo un TP molto elevato

EXEL occasione d’ingresso o è solo l’inizio di una highway to hell?

ciao ck!! anche su EXEL ieri ci sono andati pesanti, mi sono perso qualcosa?

ciao ck, mi sai dire osa è successo a molmed? grazie tante

@Andrea, si vende… 🙂

Ciao Ck. Due paroline su Sar post esplosione ? Ora bisogna vendere o può tenere questo prezzo ? So che ti chiedo troppo, ma tu sei così gentile 😀

@Nostromo, va detto che ha corso molto ultimamente, ci può stare…

@Marco, scusa, mi ero perso il tuo commento… $ARRY dati molto impressionanti per quel che ci è dato sapere. Finora il profilo di safety non era un problema, quindi grosso risultato. Si potevano risparmiare la nuova emissione a 6,25$? Certo che si, ma al loro posto avrei fatto lo stesso!

Molto “promising” infatti IDRA perde il 5% abbondante.

@LSW non è detto…

@Raffaele, li vedevo così:

troppo poco per giudicare, anche se le premesse sembrano buone.

Ciao CK!! Due parole su idra e arry viste le notizie odierne? Gracias 🙂

Idera Pharmaceuticals Reports Promising Data from Ongoing Phase 1 Dose Escalation in Clinical Trial of Intra-tumoral IMO-2125 in Combination with Ipilimumab in Patients with PD-1 Refractory Metastatic Melanoma

http://ir.iderapharma.com/phoenix.zhtml?c=208904&p=irol-newsArticle&ID=2205823

Buongiorno CK, come li vedi i dati appena usciti?

Grazie mille

Allora il report verrà pronto per Ottobre dopo Esmo ? 🤓

il nome non mi ispira ma ieri corvus si è impennata nel finale!