Oggi inizio l’articolo sulla microcap Enumeral (ENUM) con dei ringraziamenti, il primo dei quali va a Luca M. per aver segnalato il titolo che, ad essere sinceri, non conoscevo. Mi mancava per due ordini di motivi, che poi sono tra le red flag più significative che ho scovato sulla compagnia: si trova in OTC, capitalizza meno di 50M$. Mi occupo subito di questi due aspetti, prima fatemi finire con i ringraziamenti. Grazie a tutti quelli che stanno facendo censire il titolo nelle varie piattaforme (in particolare ad Eligio che è sempre in pole position) ed a chi mi ha chiarito alcuni aspetti che proprio non mi entravano in testa (anche qui, Sasha in primis).

Terminata la doverosa premessa, inizio ad occuparmi della compagnia, partendo proprio dai motivi per i quali mi era sconosciuta: è minuscola e nascosta.

In questi anni nei quali le nuove biotech affacciatesi sul mercato Nasdaq hanno raccolto fama, gloria e, soprattutto, una barcata di soldi, è difficile pensare che una nuova realtà sia quotata in un mercato minore come l’OTC.

Enumeral diviene una compagnia pubblica nel luglio 2014, in pieno boom di quello che sarà ricordato come uno degli anni più caldi per gli sbarchi sul mercato maggiore:

Enumeral, in buona sostanza, ha messo in atto un reverse mergere con una compagnia chiamata Cereulean Group (che quotava in OTC) ed ha emesso 21.5 milioni di azioni al prezzo di un dollaro cadauno. Le azioni sono state accompagnate poi da un warrant che da diritto al possessore di acquisire una ulteriore azione al prezzo di 2$ in un dato periodo compreso fra la data di emissione ed i successivi 5 anni.

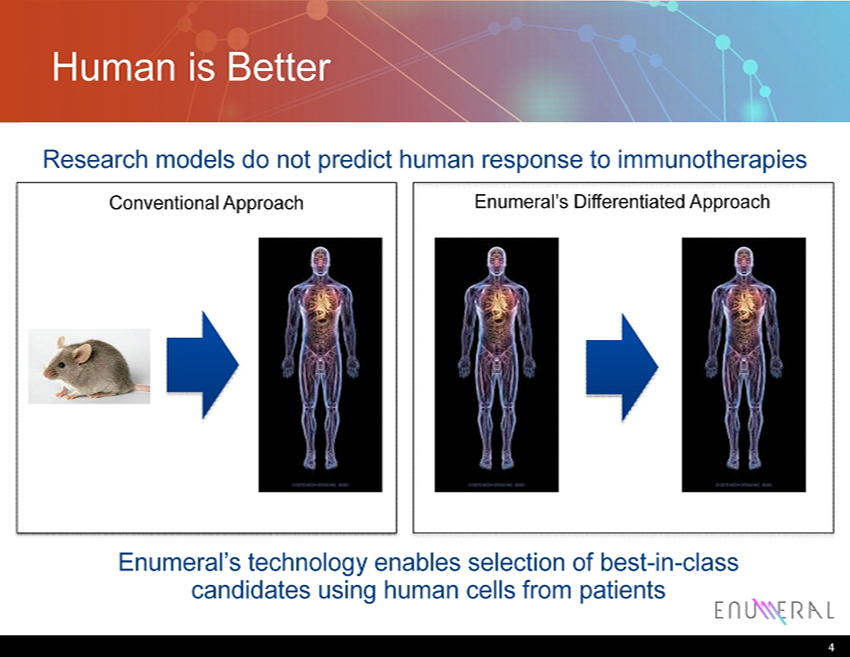

La compagnia nasce attorno ad un concetto estremamente affascinante basato sul lavoro di Christopher Love, ingegnere all’MIT, il quale ha sviluppato una tecnologia grazie alla quale sia possibile esaminare le cellule di un paziente affetto da una certa malattia ed identificare gli anticorpi più idonei a trattarla.

Enumeral isola cellule in grado di produrre anticorpi sia partendo da campioni di sangue che da tessuti prelevati dal paziente e li inserisce in nano-celle, aggiungendo poi gli antigeni e misurando il grado di risposta degli anticorpi di ciascuna cella. In pratica, Enumeral può utilizzare un campione di tessuto prelevato da un soggetto affetto da tumore (o uno che il tumore lo ha sconfitto) e verificare quali anticorpi prendano parte alla lotta contro la neoplasia. In cosa questo processo è innovativo ed unico? Si usano le cellule di un essere umano, niente Drosophila o altri moscerini della frutta e, soprattutto, niente topi umanizzati.

Ora, se si osservano tutti gli sforzi e le speranze riposte nell’umanizzazione dei modelli murini, ossia tutto ciò che ruota attorno all’aver dotato dei topi di un sistema immunitario simile a quello dell’uomo, risulta piuttosto evidente che, al di la dei farmaci che Enumeral potrà in un futuro sviluppare, il grandissimo interesse che provo nei confronti della compagnia è rivolto proprio alla tecnologia che sta alla base dell’identificazione degli anticorpi.

Giusto per avere un termine di paragone, circa 5 anni fa Ablexis ha concesso a 5 compagnie i diritti per l’usufrutto della propria piattaforma per l’identificazione di anticorpi derivanti da topi con sistema immunitario umano per una cifra non divulgata, ma superiore a 55M$. Enumeral ha già alcune partnership, l’ultima delle quali siglata a fine dicembre con Merck atrraverso una sussidiaria di quest’ultima:

Enumeral Biomedical Holdings, Inc. (OTCQB: ENUM), today announced that it has signed an oncology-focused collaborative study agreement with Merck, known as MSD outside the United States and Canada, through a subsidiary. The collaborators will use Enumeral’s human approach to interrogating the tumor microenvironment in colorectal cancer tissues obtained directly from patients in order to identify functional cellular responses to immuno-oncology therapies being developed by Merck.

[…]

Under the terms of the agreement, Enumeral will receive R&D funding and is eligible to receive undisclosed future milestone payments if certain goals are achieved. Merck has exclusive rights to data related to its proprietary compounds that are generated from the studies.

A questo punto vi starete chiedendo come mai un’azienda con un simile focus si sia quotata in un mercato minore con una modalità tanto balzana. Io me lo sono chiesto e, francamente, non ho trovato una risposta soddisfacente. Ci sono esempi di compagnie con simili trascorsi che poi hanno intrapreso il cammino verso la luce, ossia il Nasdaq e c’è un esempio che mi rincuora: Retrophin (RTRX). Tralasciamo gli aspetti scientifici e quelli legati alle performances su Twitter del fondatore Martin Shkreli, ciò che mi rende tranquillo circa la trasformazione in compagnia pubblica di Enumeral è che se lo ha fatto Retrophin, un buon motivo ci può essere. Martin Shkreli avrà tutti i difetti di questo mondo e per certo non è un CEO all’altezza di una compagnia quotata sul listino maggiore, ma credo non si possa dire che non ha fiuto per gli affari ed una naturale propensione a fabbricare contanti. Retrophin ora non è più cosa sua, ma sta sul Nasdaq e capitalizza, nonostante tutto quello che le è capitato, 360 milioni di dollari.

Arthur Tinkelenberg, CEO di Enumeral e co-fondatore assieme al veterano di Merck Barry Buckland, sostiene che, non avendo necessità delle ingenti somme che spesso sono necessarie alle aziende che si propongono attraverso IPO, Enumeral ha puntato ad un reverse merger. A me, onestamente, sfugge il senso di tutto ciò, ma l’aspetto di come siano diventati una compagnia pubblica passa in secondo piano rispetto a ciò che hanno da offrire.

Sintetizzo in breve i punti più interessanti, stante quello che vi ho già anticipato finora.

Oltre alle collaborazioni in essere e quelle che verranno, Enumeral punta a sviluppare all’interno (non necessariamente da sola) alcuni anticorpi. I primi candidati sono ad indirizzo oncologico e saranno diretto ad importanti target che possono agevolare la capacità del tumore di nascondersi dal sistema immunitario del paziente: PD1, OX40 e LAG-3. I dati preclinici del primo candidato saranno disponibili fra non molto, mentre per i seguenti programmi ci sarà da attendere la seconda metà del 2015. La cassa, a detta della compagnia, è sufficiente fino alla fine dell’anno e non è da escludere che venga rimpolpata da uno o più accordi in merito ai checkpoint inibitori in fase di sviluppo, cionondimeno una emissione azionaria è da mettere in conto quasi per certo.

A rigor di logica l’anti-PD1 dovrebbe essere il primo a trovare un partner, date le intenzioni di Enumeral di presentare IND per inizio 2016 ed essendo il programma più avanzato al momento. Ciò che incuriosisce è il fatto che Enumeral si stia interessando all’impiego dell’anticorpo anche al di fuori dell’ambito oncologico, con particolare attenzione ad autoimmuni come l’artrite reumatoide o a patologie infiammatorie. Chiaramente si tratta di uno scenario che definire ottimistico sarebbe un eufemismo, ma immaginare un anti-PD1 generato da una piattaforma come quella di Enumeral, che trovi applicazione in ambito oncologico, del trattamento dell’artrite reumatoide e della psoriasi, significherebbe aver trovato il Sacro Graal Biotech. Dalla realtà a questo scenario ovviamente intercorrono una moltitudine di ipotesi da validare, prima fra tutte quella che vuole un interessamento di PD1 in indicazioni al di fuori dell’oncologia. Ammesso poi che il meccanismo venga validato, Enumeral dovrebbe comunque confrontarsi con una intera generazione di anti-PD1 (e, perché no, anti-PD-L1) con diversi anni di vantaggio.

Altro aspetto importante, la compagnia capitalizza poco (circa 40M$), nonostante abbia già un discreto numero di partner che in parte validano la tecnologia proposta (con particolare riferimento a Merck e al National Cancer Institute), ha poche azioni in circolo (51 milioni, alle quali andranno aggiunti i warrant dell’ultimo finanziamento) e 16 milioni di dollari in cassa al 30 settembre scorso.

Questa nella tabella sottostante la situazione dello short sul titolo:

| Date | Short Interest | % Change | Avg. Daily Share Volume | Days to Cover | Split | New Issue |

|---|---|---|---|---|---|---|

| Jan 15, 2015 | 2,000 | -88.37 | 23,964 | 1.00 | No | No |

| Dec 31, 2014 | 17,200 | 1,463.64 | 84,606 | 1.00 | No | No |

| Dec 15, 2014 | 1,100 | -38.89 | 11,876 | 1.00 | No | No |

| Nov 28, 2014 | 1,800 | -5.26 | 12,661 | 1.00 | No | No |

| Nov 15, 2014 | 1,900 | 0.00 | 3,899 | 1.00 | No | No |

| Oct 31, 2014 | 1,900 | 111.11 | 11,434 | 1.00 | No | No |

| Oct 15, 2014 | 900 | -88.08 | 10,622 | 1.00 | No | No |

| Sept 30, 2014 | 7,550 | 737.03 | 14,286 | 1.00 | No | No |

| Sept 15, 2014 | 902 | 45,000.00 | 3,318 | 1.00 | No | No |

| Aug 29, 2014 | 2 | 100.00 | 17,812 | 1.00 | No | No |

E l’impietoso grafico:

Se dopo questa breve introduzione (non escludo un report in futuro) vi interessasse la merce esposta, qualche breve considerazione.

In primo luogo, si tratta di OTC, un mercato regolato più o meno come il Far West ai tempi di Sundance Kid. In secondo luogo, si tratta di un investimento con ottiche piuttosto lunghe, un po’ come per Trillium. Terzo, tenete in conto l’eventualità (ma direi che è quasi una certezza) di una nuova emissione azionaria nel corso dell’anno.

Da questa settimana Enumeral sarà acquistabile su diverse piattaforme per il trading e credo proprio che ne approfitterò per aggiungere la compagnia al Portafoglio Biotech USA (ora che Trillium è passata sul Nasdaq, mi si libera uno slot rischioso da spendere sull’OTC). Se siete incerti sull’acquisto, potete tranquillamente pensarci su tutto il tempo che vi serve, dubito che Enumeral scappi. Forse questo potrebbe spingervi a prendere una decisione, tuttavia: vi siete mai chiesti cosa accada nell’organismo di un paziente mentre i nuovi agenti lavorano affinché monti la risposta immunitaria ad un certo tumore? Io si, e credo che una compagnia come Enumeral potrebbe spiegarmelo a dovere.

Niente ansia Gian… già da adesso non sei solo 😉

ok grazie io ci sono già dentro da un pò di giorni….vi aspetto presto tutti con ansia..

😀

@Gian, sempre deciso ad entrare!

Ciao Cereal su Enum pensi sempre di entrare a breve o non più??

Con $TRIL la scommessa ha pagato (e continua a farlo).

Se l’occhio lungo, il tuo, non è affetto dalla stessa sindrome di quello di Galliani, in PROSPETTIVA potrebbe essere un buon investimento…