Qualche giorno fa Roberto mi ha chiesto se Astex avesse anticipato il rilascio dei dati di SGI 110, io risposi che si trattava solo di un piccolo assaggio di quello che avrebbero portato all’American Society of Hematology (ASH).

Aveva ragione Roberto, non io.

Sono andato a rivedermi le indicazioni fornite dal CEO e dai suoi collaboratori ed in effetti non si era mai parlato di anticipazioni, ma del rilascio dei dati in occasione di ASH. Pochi giorni fa è stato invece Bruno ad inviarmi il link all’articolo di Adam Feuerstein nel quale vengono sollevate alcune perplessità. Ho letto quell’articolo ripetutamente, perché mi pareva di ricordare una cosa letta la prima volta che poi non ho più trovato nelle letture successive, come se fosse stato modificato, ma poco importa. entriamo nel merito. La notizia:

Astex Pharmaceuticals, Inc. (Nasdaq:ASTX) today announced topline results from the ongoing phase 2 of SGI-110 in patients with AML and MDS. The Phase 2 study is a randomized study of SGI-110 given either as 60 or 90 mg/m2 daily for 5 days in a 28-day course. As of end of June data cutoff, 67 AML patients had a minimum follow up of 3 months (50 patients representing the complete cohort of relapsed/refractory AML, and 17 patients in the treatment-naive elderly AML not suitable for induction chemotherapy cohort). The primary endpoint is overall remission rate (Complete Remission or CR; Complete Remission with Incomplete hematologic recovery or CRi/CRp). There were 8 remissions in relapsed/refractory AML and 9 remissions in treatment-naive elderly AML for an overall complete remission rate (CR, CRi/CRp) of 17/67 or 25%. The detailed results have been submitted for presentation to the American Society of Hematology (ASH) meeting to be held later this year during December 7-10 in New Orleans, LA.

La fase 2 di SGI 110 è in aperto, ossia nessun segreto sul tipo di trattamento che viene somministrato ai pazienti, l che significa che Astex può monitorare l’andamento delle terapie in qualsiasi momento, anche se farlo troppo di frequente di sicuro non è un bene. Lo ha fatto in questo caso ed ha comunicato i dati relativi ad uno dei quattro gruppi di pazienti completamente arruolato e ad uno arruolato per un terzo, fornendo solo elementi riferiti al tasso di risposta. Si tratta quindi di elementi poco significativi, a mio modo di vedere, posso quindi capire lo scetticismo in merito al comunicato stampa di Astex, che bisogno c’era?

Un po’ di background che dopo le ferie non fa mai male. Lo studio di cui si parla oggi è costituito da due parti, una iniziale (A) nella quale si cerca di determinare il dosaggio ed il metodo di somministrazione migliore per 78 pazienti con leucemia mieloide acuta (AML) e sindromi mielodisplastiche (MDS) ed una di espansione (B) da 200 pazienti suddivisi in 4 gruppi:

- pazienti con AML in prima linea (pazienti con più di 65 anni)

- pazienti con AML recidiva e refrattaria

- pazienti con MDS in prima linea (includendo malati con rischio da intermedio-1 ad alto)

- pazienti con MDS recidiva e refrattaria a precedenti trattamenti

C’è un quinto gruppo, non randomizzato, che riguarda pazienti con rr AML ai quali viene somministrato il farmaco in base al vecchio regime (10 somministrazioni per ciclo)

Questo è lo schema dei trattamenti:

SGI 110 è il follow on di Dacogen, ossia si propone come versione migliorata del blockbuster di Astex, grazie al quale la compagnia spera di poter superare la competenza dei farmaci generici nei confronti della loro principale fonte di guadagno. SGI 110 deve essere superiore a Dacogen, altrimenti per Astex sarebbero dolori.

Lo studio sta arruolando e la chiusura è prevista entro la fine del 2013. Sulla base dei dati di questo studio Astex inizierà uno ( o più) trial registrativi nel 2014, nel frattempo, ha deciso di regalarci qualche anticipazione riguardo l’andamento della sperimentazione. Dal comunicato apprendiamo che:

As of end of June data cutoff, 67 AML patients had a minimum follow up of 3 months (50 patients representing the complete cohort of relapsed/refractory AML, and 17 patients in the treatment-naive elderly AML not suitable for induction chemotherapy cohort). The primary endpoint is overall remission rate (Complete Remission or CR; Complete Remission with Incomplete hematologic recovery or CRi/CRp). There were 8 remissions in relapsed/refractory AML and 9 remissions in treatment-naive elderly AML for an overall complete remission rate (CR, CRi/CRp) of 17/67 or 25%.

67 pazienti hanno maturato almeno 3 mesi di periodo di follow up (tutti e 50 i pazienti del gruppo rr AML e 17 del gruppo AML in prima linea. L’endpoint primario, ossia l’obiettivo attraverso il quale valutare l’efficacia del farmaco è il tasso di remissione completa (costituito CR+CRi/CRp, quindi la somma di CR, ossia remissione completa e di CRi/CRp ossia remissione completa con recupero incompleto delle piastrine). Ci sono state 8 remissioni complete fra gli rrAML e 9 fra gli AML in prima linea, corrispondenti ad un tasso di remissione globale del 25% (frutto di un 16% in pazienti rr AML e di un 53% in prima linea).

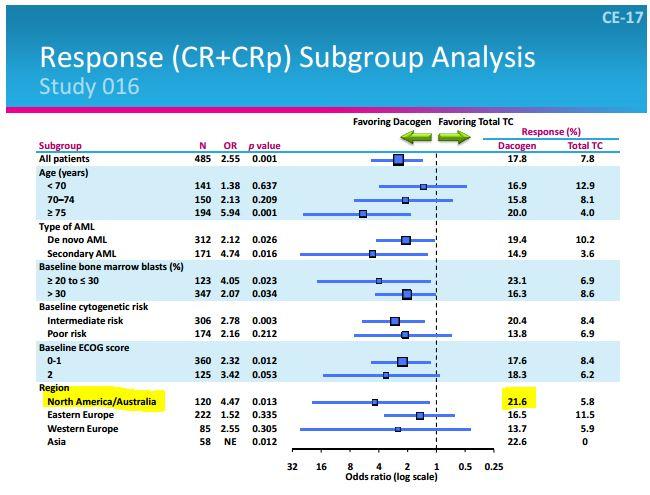

Astex considera come miglior banco di prova per confrontare i dati relativi ai pazienti con AML in prima linea lo studio registrativo DACO 016, quello che ha portato alla bocciatura di Dacogen in USA e l’approvazione in Europa. In quel caso il tasso di risposta è stato del 16% circa (la tabella è in italiano, quindi le CR diventano RC, remissioni complete, e così via):

Qui si possono vedere le caratteristiche della popolazione partecipante alla fase 3:

La fase 2 di cui vi parlo oggi arruola solo in Nord America (tutto USA, tranne un sito in Canada) ed in DACO 016 in quella regione si è verificato il numero più elevato di risposte, corrispondenti al maggior beneficio per Dacogen rispetto al controllo.

Chiaramente, paragonare il 53% ottenuto su pochissimi pazienti con il 18% (prendendo la somma di CR e CRp) è un controsenso, ma è evidente che il dato possa dare adito ad un certo ottimismo. Nel suo articolo Feuerstein porta altri esempi con cui confrontare il dato di SGI 110 che possono legittimamente far tornare con i piedi per terra anche i più arditi sognatori e che riassumo in questa tabella per comodità:

Ora, abbiamo detto che per il futuro di Astex SGI 110 deve essere più efficace di Dacogen, che nonostante il tasso di risposta fatto registrare in Nord America non ha saputo garantire un aumento della sopravvivenza nei pazienti a stelle e strisce:

Ok, dopo questa abbuffata di immagini e di dati, qualche commento. Non so perché Astex abbia deciso di anticipare i dati di così pochi pazienti, ma mi vengono in mente solo due soluzioni, una positiva ed una negativa. La positiva è che l’accesso al database sia stato fatto per garantire a qualcuno di osservare l’andamento del trattamento (Eisai ha l’opzione sul farmaco o, per meglio dire, una sorta di diritto di prelazione), la seconda ipotesi è che Astex avesse bisogno di alzare la quotazione del titolo artificialmente, il che potrebbe far pensare ad una intenzione di batter cassa.

Riguardo i dati, non dicono molto se slegati da un contesto che, come al solito, è quello della sopravvivenza. Se teniamo a confronto i dati di SGI 110 con quelli di DACO 016 relativi alla popolazione USA, al di la del tasso di risposta maggiore posso solo ipotizzare che il nuovo farmaco di Astex sia in grado di garantire una maggior sopravvivenza rispetto a Dacogen, ma sono solo speculazioni.

Dacogen, come Vidaza è un HMA, un agenteipometilante del DNA . Questa metilazione del DNA “silenzia” i geni soppressori del tumore rendendo necessario che il farmaco riduca il meccanismo, in modo da riattivare questi i geni. Che SGI 110 sia diverso da Dacogen (non ho detto migliore, anche se lo penso) è facilmente intuibile dal profilo farmaco-cinetico e dalla capacità di ridurre la metilazione del DNA, dalla struttura chimica e dai tassi di risposta fatti registrare anche in alcuni tumori solidi, per i quali Astex sta proseguendo la sperimentazione.

Per il resto, toccherà aspettare fino ad ASH (il 7 novembre per gli abstract), il che ci riporta alla condizione di un paio di settimane fa…

Il motivo del rilascio del comunicato rimane misterioso. Astex sostiene di averlo fatto vista l’importanza dei dati e dopo aver verificato con ASH che il comunicato non infrangesse l’embargo in vista del congresso nel quale verranno illustrati nel dettaglio. Cosa viene ritenuto così importante? Il tasso di remissione? Dal punto di vista di Astex il ragionamento non fa una piega, visto e considerato che secondo loro il metro di paragone è DACO 016 per i pazienti in prima linea.

Poi, immagino che Dacogen lo conoscano piuttosto bene…

sempre gentile grazie ck

oramai siamo malati di molmed credo …

passo tua intelligente e competente risposta agli amici del forum finanzaonline x divertirmi un po….

@Davide & Roby, vediamo se riesco a rispondere a tutto… in primo luogo i consigli vanno sempre ascoltati, uno poi fa di testa sua, ma guai a sottovalutare suggerimenti e critiche, quindi sentitevi liberi di consigliarmi e criticarmi a più non posso!

Gestire un fondo Biotech? Diciamo che non sarebbe propriamente una novità… 😉

Situazione Molmed e brevetto. Premettendo che non seguo moltissimo la compagnia anche e, anche a causa delle ferie, non sono aggiornatissimo, mi pare che la quotazione sia tornata ai livelli del post ASCO. Per me significa che cui troviamo nella stessa condizione, ossia quella dell’incertezza. Servono tempi e prospettive economiche per TK, una strategia che porti al commercio NGR-hTNF. Oh, ad NGR servirebbe anche un nome pronunciabile… non fosse altro per chi deve scriverlo.

Questione brevetto. Di sicuro è una buona notizia, ma il punto rimane sempre lo stesso… Molmed finora ha condotto sperimentazioni ampie ma poco utili ed il metodo che sta impiegando per selezionare i pazienti in vista di futuri studi registrativi per il momento si riduce ad una decisione su base istologica, manca ad esempio un biomarker (nemmeno novartis riuscì a trovarne uno per il suo VTA).

Molmed ha evidenziato due aspetti peculiari emersi dalle sperimentazioni… la questione dei brividi in seguito all’infusione, che però non aiuta a selezionare i pazienti (ma qui il discorso si farebbe più complesso e magari lo affrontiamo in un articolo) e la questione del dosaggio. Io non ricordo farmaci che funzionano meglio a bassi dosaggi rispetto ad alti dosaggi, questo però non significa necessariamente che il discorso non regga…

direi che è tempo di riprendere in mano il discorso Molmed…

PS: riguardo l’introduzione nel portafoglio… un portafoglio europeo in Cerealkiller.it 2.0 ci sarà di sicuro, al momento molmed per me sarebbe una 4a scelta, nel senso che mi vengono in mente almeno 3 compagnie che preferirei aggiungere… ma più che altro per il fatto di essermi perso qualche settimana di sviluppi ed avere la memoria corta…

scusami ma non riesco a postare link del brevetto ngr mlm

sicuramente lo trovi tu e mi piacerebbe un tuo commento

http://www.molmed.com/sites/default/files/uploads/press-releases/2289-the_european_patent_office_grants_molmed_a_new_patent_on_its_anticancer_drug_ngr-h

http://molmed.us5.list-manage1.com/t…d&e=aa2054d659

ci starebbe bene nel tuo/nostro portafoglio …

una battuta , non mi permetterei mai darti consigli ciao

CK

pensi di essere pronto per far partire un fondo chiuso sulle biotech ?????

D.G.

ciao CK, grazie ancora per tutte le informazioni

cosa pensi del rialzo di molmed ???

D.G.

Era per non infierire…….ihihihihih

Ok, Elisa ha vinto il concorso riguardo al cane misterioso, l’incrocio fra Collie e Spinone. Avrei anche accettato Collione, ma prima chiudiamo sta faccenda e meglio è…

Sparito altra folta. Tutti questo opera tel Temonio, ja.

Atesso essere ricomparso. Strani cosi succetono in qvesto blogh.

Warum essere sparito mio afatar? >_<

Bastardino.

ihihihihihihihihihih

@Elisa, o sono di un’altra specie… 10 azione ASTX a chi indovina: incrocio fra un Collie ed uno Spinone… come si chiama?

Ehehehehehe, anch’io ne voglio 13 per azione:

Buyout Alert — Astex Pharmaceuticals — Law Firm Seeks Higher Price For Shareholders

Intanto in pre market scambiate già 18milioni di azioni ad un prezzo che si è adeguato all’offerta, con qualche scambio anche ad un prezzo superiore.

Eh sì, Roberto, un vero bracco! 😀

Grazie per i complimenti! Immagino che quando la gente dice che sono un cane, si riferisca al mio fiuto 🙂

Ritornando ad $ASTX… anche a me sembra regalata a 8,5$, tuttavia arriverebbe a capitalizzare quanto $ARRY che è molto più avanzata sia dal punto di vista della sperimentazione, della diversificazione dei prodotti e dei risultati. Da qui se ne deduce… beh, a dire il vero non lo so!

Però ritorna interessante il discorso fatto in questo articolo, una delle due ipotesi era che i dati di SGI 110 siano stati indagati per girarli ad un compratore… sembra che vada proprio così…

e comunque i miei complimenti CK, un fiuto raffinato.

TUTTO VERO:

Otsuka Pharmaceutical to Acquire Astex Pharmaceuticals for $8.50 Per Share in Cash

Astex to Host Analyst/Investor Conference Call Today at 8:00 a.m. ET

Mi sembra un tantino regalata, visto le recenti acquisizioni.

Poco importa se le voci su $ASTX le ho diffuse io… è inquietante il fatto che qualcuno ci abbia creduto 😉

AAAAASSSSTTTTXXXXXXX

su rumors di buyout schizza a 9

Già al lavoro per forza… Oncothyreon, visto il successo dei suoi altri farmaci, non è che avesse molto altro da fare 🙂

Infinity Expands Executive Leadership Team, Appointing David A. Roth as Senior Vice President, Clinical Development and Medical Affairs.

Bella mossa, ex vice presidente di Pfizer’s oncology business unit.

Oncothyreon initiates a Phase 1 trial of a ONT-380/ Herceptin combo in patients with brain metastases from HER2+ breast cancer.

Objective of the trial “the maximum-tolerated dose and recommended Phase 2 dose and schedule”.

Già al lavoro.