Per molto tempo sono stato affascinato da Delcath (DCTH) e dal suo sistema di perfusione epatica conosciuto come CHEMOSAT. Ricordo un ASCO in partcolare, con Delcath e Celldex (CLDX) a farla da padroni fra le small, con Sunesis (SNSS) che ai tempi sembrava un piccolo gioiello da collezionare. Di acqua sotto i ponti ne è passata e nel mentre le sorti di queste aziende sono state accomunate da un periodo turbolento di quotazioni al lumicino e scossoni, talvolta in basso, talvolta in alto. Ad oggi Sunesis (SNSS) è ritornata ad essere promettente quanto e , forse, più di allora grazie ad un dettaglio legato allo studio VALOR che ancora non viene ben compreso da molti; Celldex (CLDX) ha superato l’ostacolo messole sul cammino da Pfizer quando restituì alla piccola biotech i diritti su rindopepimut grazie all’interesse generato dal coniugato anticorpo-farmaco CDX 011 ed una pipeline piuttosto varia ed affascinante. Mancava all’appello Delcath (DCTH), che ha mancato un primo appuntamento quando FDA ha rifiutato di prendere in esame la richiesta di approvazione, decisione che potrebbe essere riveduta in questi giorni con l’accettazione della domanda ed una data per la possibile approvazione.

L’attesa sta generando la salita e, quando si parla di Delcath, la salita di solito genera l’emissione di nuove azioni. A questo proposito, 20 milioni di biglietti verdi li hanno già messi all’incasso lo scorso maggio ed al resoconto del secondo trimestre risultavano 29 milioni in cassaforte.

Delcath (DCTH) riceverà entro fine mese (vedi il calendario) una comunicazione riguardo la domanda presentata ad FDA per quanto riguarda il proprio sistema CHEMOSAT. Ci sono tre possibili scenari:

- RTF, refusal to file, FDA non accetta la domanda.

- standard review, FDA accetta la domanda e si impegna a rispondere in 10 mesi.

- priority review, FDA accetta ed accelera a 6 mesi il giudizio.

La risposta che arriverà da FDA è contenuta in un documento chiamato 74 days letter, generalmente consegnato all’azienda che fa domanda di autorizzazione in 60 giorni, ma capita che siano necessari tutti i 74 giorni del nome. Se FDA concedesse la priority, la comunicazione arriverebbe prima, già in settimana Delcath potrebbe renderla nota.

Non sto a ricordarvi che l’accoppiata emissione azionaria e priority, in ottica di investimento binario, sono spesso fonte di grandi soddisfazioni, ma qui c’è da fare una precisazione.

Delcath (DCTH) ha già tentato la via dell’approvazione, ricevendo una RTF. Le motivazioni spaziavano da problemi a livello di manifattura del sistema ad aspetti poco chiari riguardo l’ospedalizzazione dei pazienti. L’entità di questi problemi e le soluzioni adottate per far si che gli ostacoli siano stati superati non sono noti in modo specifico.

Diamo uno sguardo alla notizia della presentazione della NDA:

Wednesday, 15 Aug 2012 10:58am EDT

Delcath Systems Inc announced that it has submitted a New Drug Application (NDA) to the U.S. Food and Drug Administration seeking approval for the Company’s chemosaturation system for use with melphalan hydrochloride in the treatment of patients with unresectable metastatic melanoma in the liver. The Company included its Generation 2 filter in its NDA submission as a technical change to the Chemistry, Manufacturing, and Control (CMC) module.

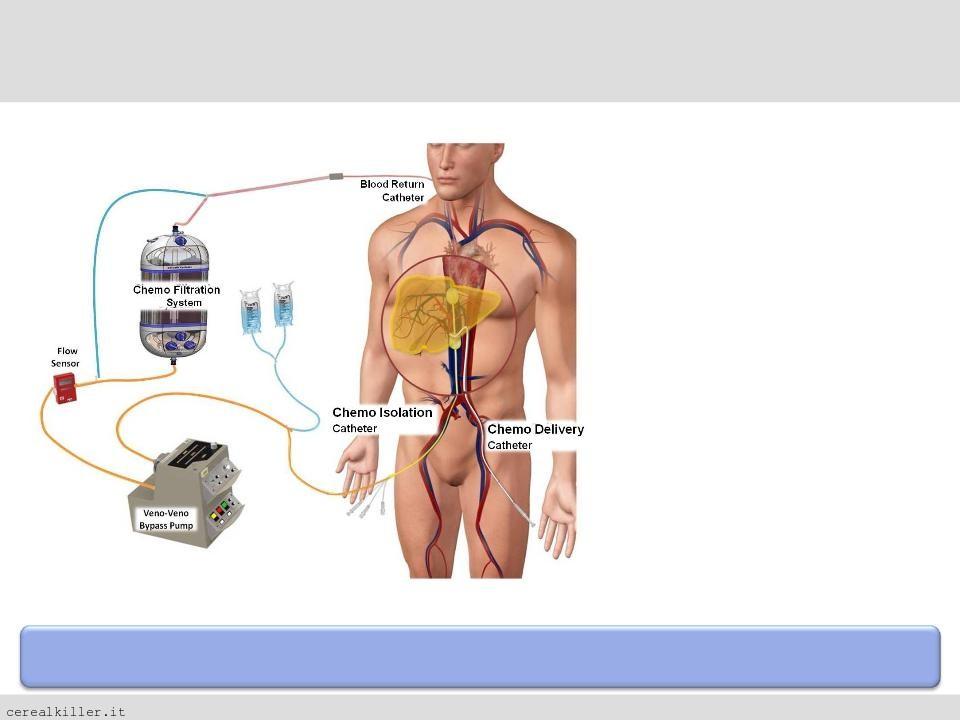

La parte in grassetto si riferisce alla natura del sistema di Delcath che per sommi capi isola il fegato trattando l’organo malato con una concentrazione di chemioterapico superiore al normale, contando sul fatto che questo non sia nocivo per l’organismo in quanto l’impiego è limitato alla sola zona da trattare. In parole povere, è come se levassero il fegato, trattassero il tumore con una dose di farmaco impossibile da somministrare altrimenti al paziente per questioni di tollerabilità e lo rimettessero al suo posto. Tutto questo lo possono fare senza, ovviamente, estrarre il fegato dal malato. Date uno sguardo all’immagine qui sotto:

Come potete vedere, dei cateteri isolano il fegato, viene somministrato il farmaco ad alto dosaggio, un apparecchio filtra il sangue dal chemioterapico rimettendolo in circolo, minimizzando gli effetti collaterali.

Si tratta di una procedura invasiva, ma l’approccio rimane affascinante e va ad interessarsi di una popolazione di malati che spesso non trova spazio nemmeno nelle sperimentazioni cliniche per via dell’interessamento del fegato al processo metastatico.

Fegato, melanoma e metastatico sono parole che evocano la priority. Qui il discorso è un filo più complicato, visti i precedenti e visto il fatto che non si discute di un farmaco (già approvato e conosciuto), ma della sua applicazione in un modo inconsueto e che genera qualche perplessità. Senza nulla togliere all’idea di base, sia chiaro, i dubbi sono molteplici.

Dubito che l’esito questa volta sia un’altra RTF, ma le questioni lasciate in sospeso con il primo rifiuto si potranno riproporre più avanti, prima del giudizio di FDA.

Un AdComm è da mettere in conto e qui, come non mai, mi sentirei di consigliare un’uscita prima della pubblicazione dei documenti per il meeting.

Il titolo ha chiuso ieri a 2,31$ e la compagnia capitalizza 150 milioni di dollari. In ottica binaria, è da osservare. Condizione indispensabile, l’accettazione della domanda, condizioni gradite: emissione azionaria e priority.

non so cosa intendi per fondamentali, ma dal punto di vista sia economico che della pipeline DCTH è molto dietro EXEL ed ARRY… ha però il vantaggio di capitalizzare poco, e se FDA dovesse concedere la priority (ma anche per la standard varrebbe il discorso) potrebbe essere interessante in ottica binaria… salvo il fatto che il pericolo diluizione non è scongiurato…

DCTH a 1,75 diventerebbe molto interessante. nei fondamentali non è a livello di EXEL e ARRY ?

grazie Marco!

su DELCATH c.è un gap da chiudere a 1,75 dei primi di ottobre. supporto di medio termine a 1,60.

No, per ora aspetto…

quindi ancora non entri?