Quando tutto il mondo si è accorto che Seattle Genetics (SGEN) aveva per le mani una tecnologia dirompente, una delle prime cose che si è fatto stato è stato andare in cerca dei figli della loro tecnologia, ADC (antibody-drug conjugate) di altre compagnie costruiti impiegando la loro piattaforma. Ce n’è per ogni gusto e per ogni antigene immaginabile: EGFRvIII, GPNMB (quello di CDX 011 di Celldex), CD70, CD22, STEAP1 e la lista continua. Uno di questi bersaglia il PSMA e non ha ancora fornito dati convincenti e fa parte della pipeline di Progenics (PGNX). Ora, i dati convincenti, come vi dicevo, non erano mai arrivati finché all’ultima edizione di ASCO Progenics ha presentato dei dati… non convincenti, ma con un aspetto interessante che l’aveva messa in lista per un articolo fra e compagnie sottovalutate ad ASCO. Progenics poi l’articolo non l’ha avuto, in compenso una notizia l’ha fatta schizzare dai 4$ scarsi nei quali si trovava invischiata e l’ha scaraventata nel campo delle azioni con una scadenza fissa e di un certo interesse, ossia quello dell’investimento binario. Questa la notizia:

Salix Pharmaceuticals, Ltd. (NASDAQ:SLXP) and Progenics Pharmaceuticals (NASDAQ:PGNX) today announced that the FDA is seeking input from an Advisory Committee on Salix’s Supplemental New Drug Application (sNDA) for RELISTOR® (methylnaltrexone bromide) Subcutaneous Injection, for opioid-induced constipation, or OIC, in patients with chronic pain.

The FDA’s action to convene an Advisory Committee was taken in response to the formal appeal by Salix of the complete response action taken by the FDA on July 27, 2012 regarding the RELISTOR sNDA for chronic pain. The FDA has said that it will take action under the appeal after receiving input from the Advisory Committee. The FDA will notify the Company once the Advisory Committee meeting date has been determined.

“We remain optimistic that with the FDA and guidance from the Advisory Committee, we can find a path forward that will get this new and alternative therapy to patients with opioid-induced constipation who are taking opioids for their chronic pain,” stated Bill Forbes, PharmD, Executive Vice President, Medical, Research and Development and Chief Development Officer, Salix. “We look forward to the opportunity to bring Relistor to this Advisory Committee to openly discuss our proposed indication for the use of Relistor in patients suffering from OIC and chronic pain. We understand from an FDA communication that the FDA will seek advice from pain, gastrointestinal, safety and cardiovascular experts. We believe that some of the areas being considered for discussion during this meeting will include: 1) the potential for drugs in this class to cause withdrawal symptoms, 2) the strength of a potential cardiovascular signal seen with another drug in this class of drugs and the available safety data with Relistor in regards to a potential CV signal as well as 3) the need and timing (pre-approval vs. post-approval) of MACE studies with drugs of this class. While it is not possible to definitively determine the duration of the appeal process, at this time, we continue to believe a conclusion could be reached during 2013. Relistor has been available to patients with advanced illness who suffer from OIC since 2008.”

The FDA has communicated that it is convening the Advisory Committee for the following reasons:

-

“The potential cardiovascular safety signal observed in the 12-month safety trial of another peripheral mu-opioid antagonist for the treatment of opioid-induced constipation in patients with chronic non-cancer pain raises concern for this class of drug products.”

-

The RELISTOR “supplemental application contains only uncontrolled long-term safety data, and while there is no cardiovascular signal apparent in this data, the lack of a control population does not allow a definitive evaluation to be made to rule out a potential cardiovascular safety signal.”

-

“FDA needs to provide consistent advice regarding the need for Major Adverse Cardiovascular Event (MACE) studies to applicants developing drug products in this class for this indication. For this reason, a broader discussion of the potential for cardiovascular events across the drug class is necessary.”

Quindi a seguito di una prima lettera di rifiuto verso la quale Progenics si ha presentato appello, oggi ci troviamo con una FDA che comunica l’intenzione di discutere in merito a quanto accaduto lo scorso anno.

In sintesi, FDA ha richiesto la convocazione di un meeting di esperti affinché alcuni aspetti legati ala richiesta di approvazione supplementare di Relistor siano chiariti. I dubbi non sono direttamente legati al farmaco, ma abbracciano tutta la categoria alla quale Relistor appartiene. Già dallo scorso novembre la FDA ha espresso dubbi circa i rischi a livello cardiovascolare legati a farmaci per combattere la costipazione indotta dagli oppiacei in pazienti con dolore cronico non legato a cancro. Salix e Progenics a quel tempo diffusero la notizia in una conference call che gettò un’ombra anche sui principali competitor della compagnia, Nektar (NKTR) in testa. AstraZeneca, partner di Nektar ha già in passato riportato dati relativi agli eventi cardiovascolari in pazienti trattati con naloxegol asserendo che nessuna differenza in termini di sicurezza è stata osservata, ma i tempi del follow up sono ancora corti per poter essere significativi.

Risulta piuttosto evidente che quella di Progenics, essendo una richiesta di approvazione supplementare, sia una estensione dell’utilizzo del farmaco già approvato per indicazioni simili. Ora, se vendi un farmaco e speri di venderne di più allargando il mercato a cui punti, battere cassa da l’idea di poca convinzioni nelle potenzialità del farmaco? In buona sostanza si, ma nella pratica è sostanzialmente un’applicazione (anche se forzata) della regola d’oro: batti cassa quando non ne hai bisogno. Progenics stiracchia questa regola ma azzecca il momento giusto, ossia va a vendere ad un buon tasso di sconto, dopo il rialzo causato dalla notizia del meeting fissato a seguito dell’appello presentato dopo che FDA ha bocciato il farmaco per l’uso nel dolore cronico.

Il motivo di tale salita risiede nella possibilità che FDA possa cambiare idea riguardo l’iniziale bocciatura, aspetto che francamente trovo piuttosto simile ad una vicenda passata che molti azionisti italici, quella legata all’appello presentato da Cell Therapeutics riguardo l’iniziale bocciatura di Pixantrone. Come saprete, da li non si è mossa una virgola ed il farmaco in USA è ancora lontano dal’approvazione e comunque subordinato all’esecuzione della fase 3 ancora in corso. Nel caso di Progenics sembra esserci più convinzione in merito ad un possibile esito positivo, elemento che però non trova conferma nella decisione della società che ha si emesso dopo un sostanzioso rialzo, ma che se avesse creduto maggiormente nella possibilità di un esito favorevole avrebbe potuto attendere l’esito del meeting o comunque una salita causata dall’avvicinarsi dell’evento.

Gli appelli dopo bocciatura, specialmente quelli in merito a farmaci per i qual viene espressamente caldeggiata la conduzione di un nuovo studio, mi lasciano sempre piuttosto freddo. Parte del rischio però è mitigata dal fatto che l’azenda ha già emesso e stornato quasi tutto il guadagno ottenuto con la notizia del meeting. Manca ancora la data per la discussione, quindi impostare una strategia in un periodo così ballerino diventa difficile basandosi solo su questo lelemento, tuttavia qualche considerazione la si può anche azzardare analizzando il resto della (scarna) pipeline.

La componente oncologica di Progenics si basa su due aspetti che ruotano attorno all’antigene PSMA, un ADC ed un sistema di monitoraggio dell’evoluzione della malattia.

Quello che più mi interessa ora è l’ADC.

Come vi ho detto all’inizio i dati dell’anti-PSMA si sono rivelati finora piuttosto inconcludenti. L’ultimo ASCO (ma già qualche settimana prima all’AACR) Progenics ha presentato dati aggiornati ed esaustivi della fase 1 condotta in pazienti con carcinoma della prostata metastatico resistente a castrazione (mCRPC) precedentemente trattati con taxani. Lo studio è servito per trovare il dosaggio ideale per intraprendere la fase 2 attualmente in corso, i cui dati probabilmente saranno disponibili per il prossimo ASCO. Ora, una delle caratteristiche di inclusione che bisogna avere per partecipare alla fase 2 in questione è quella di essere in progressione della malattia dopo un precedente trattamento con abiraterone o enzalutamide, il che aggiunge un certo interesse alla questione. Nella fase 1, solo alcuni dei pazienti erano stati precedentemente in questo modo:

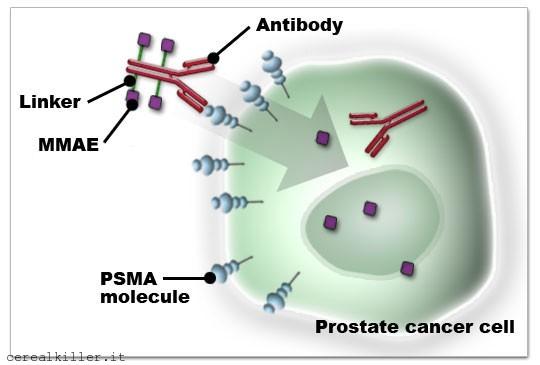

L’aspetto interessante per essere compreso necessita una spiegazione veloce. Il farmaco di Progenics è un ADC, cioè ad un anticoprpo vene associato un carico tossico. L’anticorpo cerca l’antigene, o il bersaglio, e la bomba lo distrugge. Progenics ha quindi un anticorpo che ricerca il PSMA e quando questo viene individuato il carico tossico costituito dal MMAE (lo stesso di CDX 011 di Celldex) fa il suo sporco lavoro. PSMA è diffuso maggiormante nelle cellule tumorali che in quelle sane, quindi la tossicità del MMAE è limitata alle cellule malate. Il problema è capire se ci sono abbastanza bersagli per rendere la terapia efficace, nel caso ci siano dei dubbi (come nel nostro) ci sono due strade: la più semplice è aumentare il potere distruttivo della bomba, il secondo è aumentare in numero dei bersagli. Progenics ha scelto la seconda via. Sia all’AACR che ad ASCO hanno portato gli esiti di uno studio che tende a dimostrare proprio questo:

Enzalutamide (1 mM) increased PSMA expression by approximately 2.5-fold in LNCaP (androgen-dependent) and C4-2 (androgen-independent) cells, with maximal expression observed after approximately 4 weeks’ culture. PSMA expression returned to basal levels within days following removal of enzalutamide from the culture. Enzalutamide and PSMA ADC exhibited synergistic antitumor activity in LNCaP and C4-2 cells (P < 0.05). Similar results were observed for abiraterone in C4-2 cells. Less induction of PSMA expression by antiandrogens and modest effects on cytotoxicity were observed using 22Rv1 cells, an androgen-independent cell line with low basal expression of PSMA. Conclusions: Enzalutamide and abiraterone significantly and reversibly augmented PSMA expression and potentiated the activity of PSMA ADC in PCa cell lines in vitro. The findings support clinical exploration of regimens that combine potent antiandrogens and PSMA-targeted therapies.

L’immagine illustra il meccanismo d’azione del farmaco. L’anticorpo si lega al PSMA, il carico citotossico (MMAE) legato attraverso un linker viene poi rilasciato per interrompere il ciclo vitale della cellula cancerogena.

Se questo dovesse dimostrarsi vero significherebbe non solo che l’impiego di enzalutamide e abiraterone aumentano l’efficacia del farmaco di Progenics ma anche che esiste un chiaro razionale per determinare la sequenza delle terapie, fatto non propriamente semplice da stabilire in molti casi. Il limite principale può essere la durata dell’effetto dei farmaci sul livello di PSMA, ossia per quanto tempo i livelli dell’antigene aumentano prima di tornare a livelli normali, ma la base di partenza è intrigante.

Progenics, in conclusione…

Prima della nuova emissione la situazione di Progenics era la seguente:

- In attesa di meeting per il ricorso alla CRL di Relistor

- cassa al 31 marzo per 58 milioni

- Royalties scarse a causa di vendite non proprio brillanti del partner Salix

- Dati intriganti dell’ADC.

- Una fase 4 di relistor in corso di arruolamento.

- Uno studio registrativocomplesso per Azerra, altro farmaco sul quale però mi riservo la possibilità di esprimere giudizio in futuro.

Ora la situazione è quasi la medesima con più cassa. Rimane un investimento binario perseguibile, anche in considerazione del fatto che avevo già fatto cassa per entrare in Stemline ma l’ingresso è fallito…

Sia chiaro, nessun paragone fra le due aziende e comunque si tratta di un ingresso alquanto rischioso, tuttavia un posizione modesta la merita.

Grazie Marco!

graficamente parlando nel breve termine su ZIOP, sarebbe da impostare uno stop profit appena sotto 2,32. naturalmente questo è valido, per chi è entrato in area 1,85-2,00. CEREAL è sempre dotato di ottimo fiuto….

Ciao Orzoway! Non so chi sia quel cappellaio ne da dove venga, ma ho una vaga idea di dove dovrebbe andare 🙂

Per $ZIOP, è salita di quasi il 70% dall’ingresso in portafoglio, non so quanto margine ci sia ancora per una salita, ma il quarto trimestre sarà molto interessante per la compagnia, quindi un eventuale calo (magari ad agosto) potrebbe essere un punto di ingresso interessante. La tecnologia di Intrexon (che fra un po’ si quoterà come $XON) è estremamente affascinante, molti hanno visto ad ASCO come un semi-fallimento il fatto che ad-RTS-IL12 non abbia prodotto risposte nel trattamento del melanoma… come ho scritto qualche giorno fa, l’obiezione ha poco senso… si rimane saldamente in corsa!

Dov’eri cereal?……..chi è quel cappellaio così invidioso?…ZIOP a questi prezzi è ancora da comprare?..Grazie….veramente