Ci sono poche aziende realmente innovative che annaspano in un mare di mediocrità assoluta. La punta di diamante di questa categoria è Curis (CRIS). Uno dei motivi, se non il principale, l’ho già illustrato in passato e riguarda l’incapacità del management, dapprima nel negoziare un accordo vantaggioso per Erivedge (all’epoca Vismodegib) poi nello sviluppare un programma interamente loro.

Il passato non si cambia, ma per il futuro qualche speranza c’è.

Adeguatamente predisposta ad arrivare al 2015 con la cassa a disposizione ed in attesa delle (quasi) scontate approvazioni di Erivedge in Europa ed in Australia, Curis affronta il 2013 incentrandosi sui candidati senza partner CUDC 427 e CUDC 907.

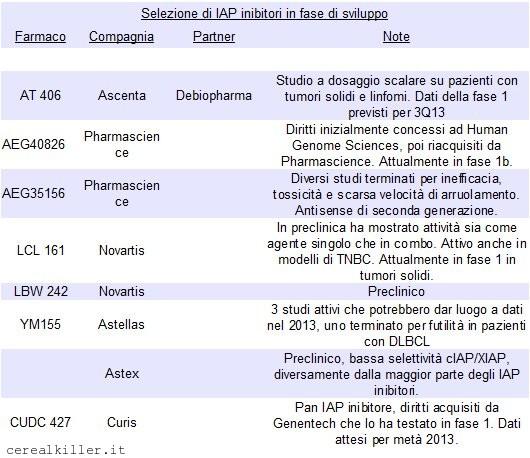

CUDC 427 è il farmaco di più recente acquisizione, arriva dal partner Genentech ed è uno IAP (Inhibitor of Apoptosis Proteins) antagonista. La classe di composti a cui appartiene è alquanto interessante ed in particolare il farmaco di Curis lo è, dato il meccanismo d’azione che lo porta ad essere efficace nei riguardi di tutte le proteine IAP: XIAP (X linked IAP), cIAP 1 e 2 (cellular IAP 1 e 2) e la ML-IAP (melanoma IAP). Un’alta espressione di IAP è associata ad una prognosi sfavorevole in numerose tipologie di cancro, risulta quindi evidente che esiste un interesse elevato in questo tipo di composti che si trovano in uno spazio non ancora affollato. Chiaro è che se Genentech ha venduto il farmaco, non deve aver creduto fino in fondo alle sue possibilità, ma questo è un discorso che dovremo rifare tenendo qualche dato clinico in mano. Da questo punto di vista però va detto che Genentech un certo frado di esperienza ce l’ha, visto che (a quanto mi risulta) il primo IPA inibitore in assoluto ad entrare in fase 1 è stato proprio il loro GDC 0152.

Quello che sappiamo ora è che lo scorso anno Genentech ha condotto uno studio nel quale CUDC 427 veniva somministrato per via orale ed in mono-terapia a 42 pazienti con tumori solidi o linfomi. Lo studio aveva come endpoint determinare la tollerabilità del farmaco, il dosaggio massimo e la farmacocinetica ma come endpoint secondario era presente anche la misura dell’attività antitumorale del farmaco ora nelle mani di Curis.

I dettagli di questo studio saranno disponibili a breve, a mio avviso, e potrebbero essere il primo evento di un certo interesse di quest’anno e potrebbero arrivare giusto in tempo per ASCO.

CUDC 427 e l’omologo di Astex (ASTX) sembrano non mostrare particolare selettività verso la proteina cIAP il che, contrariamente a quello che si potrebbe pensare, è un punto a favore dei due farmaci.

L’altro farmaco in fase di sviluppo su cui Curis sembra intenzionata a puntare forte è poi CUDC 907, un interessante HDAC/PI3K inibitore, anche qui da somministrare per via orale, che si trova in fase 1 nel trattamento di pazienti con mieloma multiplo e linfomi in fase avanzata.

Al momento, Curis ha reso noto che 3 pazienti sono già stati sottoposti a trattamento. Ora, sapete benissimo che parlare di PI3k inibitori in ambito ematologico significa queste cose: alte aspettative per il farmaco, grossi guadagni e visibilità per la compagnia. Non tutti i PI3k inibitori sono uguali, ovvio. Ho più volte parlato di farmaci che inibiscono selettivamente la forma delta come dei più interessanti al momento. Questi gli IC50 del farmaco di Curis:

Come potete vedere, siamo proprio dall’altra parte dello specchio, nonostante questo non può non essere interessante vedere come la doppia inibizione possa superare i limiti che spesso si sono manifestati nei PI3k inibitori.

Anche qui, mi aspetto dati in questo 2013, anche se le tempistiche sono difficili da calcolare, finatìnto che l’arruolamento rimane aperto.

Curis, potenzialmente prima in tutto, nella pratica una delusione, finora.

Erivedge è stato il primo (ed è l’unico ad oggi) Hedgehog inibitore approvato da FDA. Come riassunto nella tabella in alto, la gara per gli IAP inibitori è aperta ed anche qui Curis potrebbe arrivare prima di molti altri, anche sfruttando i dati di Genentech. CUDC 907, per quel che ne so, è l’unico HDAC/PI3k inibitore, quindi se dovesse andar bene, Curis sarebbe la prima anche in quello. Nel campo degli HSP90 inibitori è indietro, specialmente rispetto a Ganetespib di Synta (SNTA), ma non così drammaticamente quanto potrebbe sembrare.

La domanda che tutti si pongono quindi è: perché capitalizza così poco?

Detto del nodo scorsoio alla gola di Curis messo da Roche, con l’accordo che riguarda Erivedge, rimane il dubbio su un management che non ha ancora le idee chiare sul dove dirigere la compagnia. Erivedge ha la possibilità di vendere molto più di quanto non faccia ora, sia attraverso l’approvazione in Europa (e in Australia) sia attraverso l’allargamento dell’indicazione per la quale è approvato, ossia a ampliare lo spettro dei pazienti con carcinoma basocellulare passando dalle forme metastatiche o recidive dopo chirurgia o che a discrezione del medico curante non possono essere operate, arrivando ad includere anche le forme operabili. Roche sta perseguendo in fase 2 l’impiego di Erivedge in pazienti con forme operabili di carcinoma baso-cellulare nodulare prima dell’intervento chirurgico. In caso di esito positivo si andrebbero a individuare altri 40 000 potenziali nuovi soggetti solo negli USA a cui il farmaco potrebbe dare beneficio. I dati del primo dei tre gruppi ha mostrato che Erivedge al dosaggio di 150 mg ha causato la completa sparizione del tumore in 10 soggetti su 24, ossia il 42%, mentre il tasso di risposta è stato del 96%. Efficace, lo sembra proprio, sicuro invece è presto per dirlo. Anche qui, dati attesi per metà anno.

Curis, anche se non direttamente, sta investigando il farmaco anche in altre indicazioni, fra cui la sindrome di Gorlin, malattia che causa carcinomi basocellulari multipli oltre ad altre neoplasie e sintomi invalidanti.

Al di fuori del BCC, il farmaco di Curis è testato per diverse forme tumorali che comprendono il glioblastoma ed il cancro al pancreas. Qui il mio ottimismo è estremamente limitato.

Le royalties destinate a Curis rimangono comunque del 5% con possibilità di raggiungere i piani alti della cifra singola, che tradotto sarebbe il 9% circa, ma la popolazione a cui si rivolgerebbe il farmaco sarebbe notevolmente ampliata.

Per Curis questo comunque significherebbe un discreto guadagno e qualche milestone legata ad eventi quali le nuove approvazioni previste per il 2Q13.

Debio 0932 è l’HSP90 inibitore in partnership con Debiopharm che si trova in una fase 1/2 (HALO) partita la scorsa estate, per il trattamento del tumore al polmone non a piccole cellule EGFR wt. Siamo ancora nella porzione di studio relativa alla scelta del dosaggio del farmaco dopo la quale si procederà alla fase 2 randomizzata ed in doppio cieco da circa 140 pazienti che riceveranno chemio assieme a Debio 0932 o placebo. In questo caso, si va al 2014, ma Debiopharm presenterà i dati di uno studio di fase 1b da 30 pazienti, alcuni dei quali con NSCLC, nella seconda metà del 2013.

L’anno in cui ci troviamo, il primo dopo la profezia dei maya che avrebbe dovuto cancellarci dalla faccia del pianeta, vedrà molti appuntamenti riguardanti Curis. Da una parte non ho dubbi sulla validità di Erivedge e sono convinto che tutto il potenziale, pur con i limiti del contratto capestro con Roche, non sia rispecchiato nell’attuale quotazione. Dall’altra parte abbiamo un farmaco preso da Genentech con un valore tutto da dimostrare ed appartenente ad una categoria che di successi non ne ha visti nemmeno col binocolo, ma che big come Novartis stanno comunque investigando. Abbiamo un interessante doppio inibitore di HDAC/PI3k che potrebbe risultare essere una piacevole sorpresa ed un HSP90 che, rimasto nell’ombra di Ganetespib, potrebbe accaparrarsi un po’ di visibilità fra qualche mese.

Tutto questo a fronte di una coltre indissolubile di pessimismo cosmico che sembra avvolgere Curis.