Celldex (CLDX) giovedì è crollata come un pezzo di stoffa bagnata, arrivando a toccare quota 9,13$ dagli 11 dai quali partiva. Il motivo, sarebbe anche semplice da spiegare ma in realtà più si affronta il discorso e meno sembra giustificabile una simile reazione. Giornata di conference call, tempo di illustrare i progetti per il futuro. Qui sono iniziati i danni. Gli analisti hanno poca fiducia nel disegno della fase 3 di CDX 011. Gli analisti sbagliano, secondo me, ma sono anche quelli che fanno (in parte) il mercato. Quindi?

Celldex ha focalizzato la conferenza verso i due farmaci candidati in fase più avanzata, Rindopepimut e CDX 011. Se del primo conosciamo le fasi inerenti lo sviluppo che Celldex sta portando avanti, per quel che riguarda l’anticorpo coniugato CDX 011 destava interesse per capire quale sarà il tipo di studio richiesto per arrivare all’approvazione del farmaco. Do per scontato che tutti si aspettassero un’approvazione accelerata e quindi la scelta degli endpoint, ossia tasso di risposta e progressione libera da malattia, mi pare la più logica possibile.

Non è chiaro cosa il mercato sia aspettasse in tal senso e se la valutazione sia stata fatta in base al tipo di indicazione che CDX 011 vuole perseguire. Tanto per essere chiari, non ha senso considerare il tasso di risposta adeguato solo per tumori del sangue e poi attendersi un’approvazione accelerata per il farmaco di Celldex a meno che non si consideri una fase 3 con un solo braccio ed in open label, ma dal punto di vista della velocità il discorso non cambierebbe di molto.

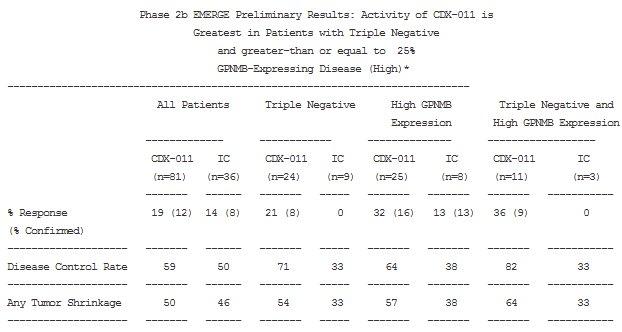

Celldex ha deciso, giustamente, di perseguire la strada più semplice, anche se quella che comporta meno pazienti da trattare: tumore al seno triplo negativo metastatico (mTNBC) e con alta espressione di glicoproteina NMB (GPNMB da qui in poi). Una eventuale approvazione consentirebbe, sulla base dei dati di EMERGE, l’impiego off-label per estensione sui pazienti con alta espressione di GPNMB e, qualora si riuscisse a dare una spiegazione al fenomeno, anche ai pazienti con mTNBC. Non bisogna dimenticare che, fortunatamente per i pazienti, CDX 011 non è l’unica terapia in fase di studio per quest’ultima tipologia di pazienti, ma a Celldex va riconosciuto l’indiscusso merito di aver scovato un biomarker credibile e di aver trasformato la scoperta in un farmaco che funziona.

Può essere quindi la scelta del comparatore ad aver destato dubbi nel mercato o potrebbe semplicemente essere che si sia cercato un modo per scaricare la mola che ha fatto salire così tanto il titolo in queste ultime settimane?

Cos’altro se non Xeloda si sarebbe potuto impiegare? Il dubbio è legato alla popolazione da arruolare, alle linee di trattamento precedenti?

Celldex è convinta che gli incontri con FDA e con i KOL nel campo del tumore al seno abbiano permesso di individuare la strada migliore per l’approvazione del farmaco e quindi si partirà, nella seconda metà del 2013, con una fase 3 randomizzata 2 a 1 ed in doppio cieco che arruolerà circa 300 pazienti. Ecco lo schema:

Alcuni dettagli dello studio registrativo di CDX ‘011 che Celldex ha presentato in conferenza e che dovrebbe partire nella seconda metà del 2013.

Non esiste uno standard definito per il tipo di popolazione che andrà ad essere arruolata in questo studio ma di sicuro Xeloda è l’opzione più ragionevole. Non so in che misura sia stato impiegato nella fase 2 EMERGE nel braccio IC (investigator choice), cioè quello comparatore in cui gli oncologi sceglievano liberamente il tipo di terapia da impiegare, ma è chiaro che limitare ad un unico farmaco rallenterà l’arruolamento. Altro aspetto da mettere in chiaro è che scegliere Xeloda come trattamento comparativo significa spostare l’attenzione verso le prime linee di trattamento, quando invece EMERGE aveva come punto di forza l’efficacia su pazienti molto pretrattati. Una scelta ambiziosa.

Celldex assume che il braccio di controllo risulterà avere un tasso di risposta del 15% ed una progressione libera da eventi pari a 4 mesi, dato in linea con quanto sappiamo essere il risultato dell’impiego di Xeloda nelle prime linee di trattamento, il che conferirà alla fase 3 una potenza dell’80% nel determinare un vantaggio di 2,25 mesi nella PFS ed un tasso di risposta pari al 30%. Lo studio avrà inoltre un primo punto di controllo con un’analisi ad interim (compresa analisi di futilità, nessun termine prematuro a causa di efficacia) prevista sui primi 80 eventi e mentre Celldex si occuperà di verificare il vantaggio in termini di sopravvivenza, partirà una ulteriore fase 3 in una popolazione più ampia come quella dei pazienti con cancro al seno metastatico con alta espressione di GPNMB (ossia, visto che gli acronimi si sprecano mBC GPNMB).

Lo studio registrativo di CDX 011 di cui si parla oggi non prevede alcun tipo di stratificazione dei pazienti e dovrebbe completare l’arruolamento in 18 mesi, a cui andrebbero poi aggiunti 9 mesi per il readout dei dati, il che ci porta (assumendo che si inizi a giugno e che i primi l’apertura dei siti avvenga in modo celere) al quarto trimestre del 2015 ed una richiesta di approvazione ad inizio 2016.

Celldex da qui al 2016…

Se l’orizzonte temporale vi spaventa, sappiate che nel frattempo Celldex non rimarrà con le mani in mano. Per fine anno avremo i dati di CDX 1135, inibitore del complemento che si è mostrato molto attivo in modelli murini di malattia da depositi densi (DDD), malattia per cui avrebbe facilmente la designazione di farmaco orfano che colpisce prevalentemente bambini ed adolescenti compromettendo le funzioni renali..

Celldex si sta affidando ad esperti nel campo per la selezione dei pochi pazienti necessari per condurre un primo trial che funga da prova di concetto stabilendo inizialmente un tasso di controllo della malattia e del ripristino delle funzioni renali, endpoint grazie ai quali poi la compagnia sarà in grado (se i dati lo consentiranno) di condurre uno studio registrativo con un numero relativamente scarso di pazienti.

Anche CDX 1127 sarà protagonista del rilascio di dati nel 2013, ma su questo tornerò dopo.

A livello clinico CDX 301 ha di recente fornito qualche dato su cui ragionare ed entro la fine dell’anno Celldex inizierà uno studio su pazienti sottoposti a trapianto di cellule staminali ematopoietiche ma nei piani della società vi è anche l’impiego in combinazione con CDX 1401, anticorpo diretto all’antigene NY-ESO-1 che risulta espresso in numerose forme tumorali, in particolar modo nel melanoma. In fase 1, su 45 pazienti Celldex ha riscontrato una stabilizzazione della malattia in 13 soggetti ed una sensibile riduzione del tumore in 2 e l’obiettivo per fine 2013 è quello di iniziare uno studio finanziato dal NCI in pazienti affetti da melanoma.

CDX 1401 è concepito per bersagliare la proteina NY-ESO-1 che viene espressa in diverse neoplasie, come dicevo prima, ma solo in alcune cellule di tessuti sani. In base a questo principio il farmaco si propone di stimolare le difese immunitarie a combattere il tumore, il che fa rientrare CDX 1401 nella categoria degli immunoterapici. A questa categoria fa capo anche CDX 1127, farmaco che trovo estremamente interessante.

CDX 1127 è un immunomodulatore che ha come bersaglio, come suggerisce il nome, il CD27. Ha un duplice meccanismo d’azione, da una parte aggredisce il tumore, dall’altra stimola il sistema immunitario, alla maniera di quanto fa l’interessantissimo Blinatumomab che ha come bersaglio il CD19.

Il farmaco di Celldex è in fase 1 in due distinte aree di sperimentazione, in pazienti con tumori solidi (CD27-) e con tumori del sangue (CD27+). Per quanto riguarda il braccio dei tumori solidi la prima parte è completamente arruolata ma sia per quello che per il braccio dei linfomi e leucemie è prevista l’espansione delle coorti ed i dati sono attesi per la seconda metà dell’anno. CDX 1127 rischia di diventare più interessante di Rindopepimut e di CDX 011 messi assieme.

Celldex da qui a dicembre, Celldex ed i soldi.

La compagnia si è recentemente finanziata nel modo che sapete, se avete letto il mio precedente articolo. In cassa hanno soldi fino al 2015 afronte di 80 milioni di azioni in circolazione. Nei piani di Celldex Rindopepimut dovrebbe costare tra gli 80 ed i 100.000$ all’anno per paziente e CDX 011 fra i 90 ed i 100.000$. Rindopepimut è il vaccino più interessante in ambito oncologico che mi venga in mente se si parla di Glioblastoma e si troverebbe comunque sul podio anche allargando le indicazioni. CDX 011 ha il merito di aver aperto una strada con un biomarker nuovo in un settore con disperato bisogno di nuove terapie ed i dati finora danno ragione alla compagnia. Mi permetto di segnalare che gli inibitori del complemento sono un segmento molto interessante e che CDX 1127 è un potenziale blockbuster.

Sembrano buoni motivi per investire in Celldex? Ne ho altri…

Da qui a fine anno avremo dati riguardanti la fase 2 di rindopepimut con Avastin, la ReACT e potrebbe scapparci anche la chiusura dell’arruolamento dello studio registrativo ACT IV.

Inizierà la fase 3 di CDX 011 ed uno studio pilota di CDX-1135 in pazienti con malattia dei depositi densi. Inizierà l’espansione delle coorti nei due bracci della fase 1 di CDX 1127 ed avremo anche i primi dati riguardo il farmaco. Inizierà lo studio su pazienti sottoposti a trapianto con CDX 301 ed altri due studi vedranno il farmaco in combinazione con CDX 1401. Così è sufficiente?

Trackback/Pingback